Реестр сведений о доходах физических лиц бланк скачать. Реестр сведений о доходах физических лиц бланк скачать Что за документ

На каком бланке формировать справку 2-НДФЛ за 2016 год? Утверждена ли новая форма справки? В какой срок требуется сдать в ИФНС справку за 2016 год? Как отразить в справке новые коды доходов и вычетов? Ответы на эти и другие вопросы вы найдете в данной статье, а также можете ознакомиться с образцом заполнения справки 2-НДФЛ за 2016 год.

Кто должен подать 2-НДФЛ за 2016 год

Организации и индивидуальные предприниматели, которые признаются налоговыми агентами по НДФЛ, должны удерживать и перечислять в бюджет НДФЛ c выплаченных физическим лицам доходов. Кроме этого, налоговые агенты обязаны отчитываться об этом перед ИФНС по итогам каждого года. В этих целях в налоговые инспекции ежегодно передают справки 2-НДФЛ.

Когда можно не сдавать 2-НДФЛ

Сдавать справки 2-НДФЛ в 2017 году не нужно, если в течение 2016 года организация или ИП не выплачивали физлицам доходы, в отношении которых они являются налоговыми агентами. Так, допустим, можно не отчитываться по работникам, которым с января по декабрь 2016 года организация не начисляла зарплату и не производила никаких иных выплат. Сдавать 2-НДФЛ с нулевыми показателями не требуется. В нулевых справках попросту 2-НДФЛ нет никакого смысла.

Срок сдачи

Организации и ИП обязаны сдавать в ИФНС справки 2-НДФЛ о доходах и удержанных сумма НДФЛ не позднее 1 апреля года, следующего за отчетным (п.2 ст.230 НК РФ). Однако 1 апреля 2017 года – это суббота. В связи с этим крайняя дата представления передвигается на ближайший рабочий день. Соответственно, сдать справки 2-НДФЛ за 2016 год с «признаком 1» большинству налоговых агентов необходимо не позднее 3 апреля 2017 года (включительно).

Также в ИФНС нужно подавать сведения по форме 2-НДФЛ в отношении физлиц, которым налоговый агент выплачивал доходы в 2016 году, но с этих доходов НДФЛ не был удержан. Например, если организация в 2016 году передала подарок стоимостью более 4000 рублей гражданину, который не является ее работником. Срок сдачи таких справок – не позднее 1 марта года, следующего за отчетным (п. 5 ст. 226 НК РФ). Соответственно, если вы выплачивали в 2016 году физлицам доходы, с которых не удержали НДФЛ, то не позднее 1 марта 2017 года (это понедельник) нужно представить в ИФНС справки 2-НДФЛ в отношении этих физлиц с призаком «2». Причем в этот же срок о неудержанном налоге необходимо известить и самого «физика». См. « ».

Способ представления

Сдавать справки 2-НДФЛ «на бумаге» можно только тогда, если за 2016 год количество физических лиц, получивших доходы от налогового агента, меньше 25 человек (п. 2 ст. 230 НК РФ). Если доходы получили 25 человек и более, то отчитаться нужно в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота.

Новая форма: утверждена или нет

Форма справки о доходах физического лица 2-НДФЛ и порядок ее заполнения утверждены приказом ФНС России от 30.10.2015 № ММВ-7-11/485. При этом новая форма справки 2-НДФЛ для отчетности за 2016 гол не разрабатывалась и не утверждалась. Нового бланка попросту не существует. В 2017 году заполнять нужно форму, которая использовалась прежде, когда сдавалась отчетность за 2015 год. См. « ».

![]()

Состав действующей формы справки 2-НДФЛ такой:

Скачать актуальный бланк справки 2-НДФЛ можно по этой .

Заполнение справки: полезные образцы

Оформляем заголовок

В заголовке справки за 2016 год в поле «признак» отметьте 1, если справка предоставляется как ежегодная отчетность о доходах и удержанных суммах подоходного налога (п. 2 ст. 230 НК РФ). Если же вы просто информируете ИФНС о том, что в 2016 году невозможно было удержать налог, то укажите цифру «2» (п. 5 ст. 226 НК РФ).

В поле «Номер корректировки» покажите один из следующих кодов:

- 00 – при составлении первичной справки;

- 01, 02, 03 и т.д. – если заполняете корректирующую справку (то есть, если в 2017 году «исправляете» ранее сданные сведения»);

- 99 – при заполнении аннулирующей справки (когда нужно полностью «отменить» уже сданную прежде информацию).

В поле «в ИФНС (код)» отметьте код налоговой инспекции, укажите в заголовке год «2016», а также присвойте справке порядковый номер и дату формирования. В итоге заголовок справки 2-НДФЛ за 2016 год может принять следующий вид:

Раздел 1: вносим информацию о налоговом агенте

В разделе 1 бланка укажите основную информацию об организации: наименование, ИНН, КПП, контактный телефон. Однако имейте в виду, что индивидуальные предприниматели указывают только ИНН, а в поле для КПП они ставят прочерк.

Если доходы физическому лицу в 2016 году выплатило головное отделение компании, то в справке 2-НДФЛ нужно показать ИНН, КПП и ОКТМО по местонахождению именно головного отделения. Если же доходы были получены от обособленного подразделения, то отметьте КПП и ОКТМО по местонахождению «обособки».

В поле «Код по ОКТМО» укажите код территории, на которой зарегистрирован налоговый агент. Этот код вы можете распознать по Классификатору, утвержденному приказом Росстандарта от 14.06.2013 № 159-ст. Однако если справка 2-НДФЛ формируется от лица ИП, то подход при заполнении должен быть такой:

- укажите ОКТМО по месту жительства предпринимателя по паспорту (кроме ИП на ЕНВД и на патентной системе налогообложения);

- если ИП на «вмененке» или «патенте», то отразите ОКТМО по месту ведения деятельности на соответствующем налоговом режиме.

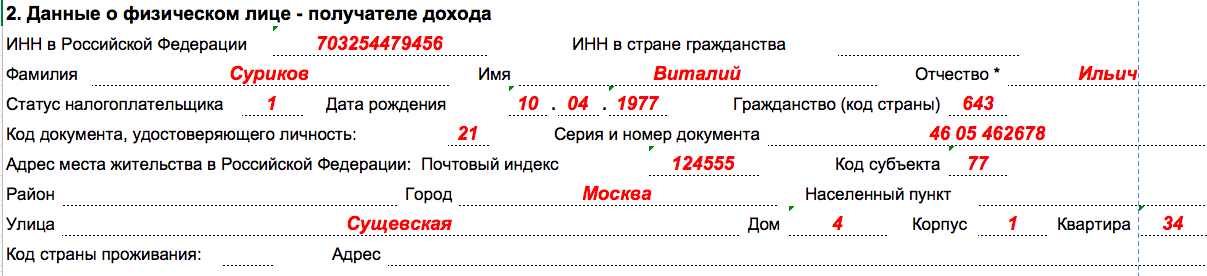

Раздел 2: заполняем сведения о получателе

В раздел 2 внесете данные физического лица, которому был выплачен доход. Так, в частности, укажите ФИО и ИНН, дату рождения. Более подробно заполнение раздела 2 справки 2-НДФЛ за 2016 год поясним в таблице:

| Заполнение полей в разделе 2 справки 2-НДФЛ | |

|---|---|

| Поле | Что указывать |

| «ИНН в Российской Федерации» | Идентификатор, указанный в свидетельстве об ИНН физического лица. |

| «ИНН в стране проживания» | ИНН или его аналог в стране гражданства иностранного сотрудника. |

| «Статус налогоплательщика» | Один из нижеперечисленных кодов: 1 – для налоговых резидентов; 2 – для нерезидентов (в т. ч. для граждан ЕАЭС: Республики Беларусь, Казахстана, Армении и Киргизии); 3 – для нерезидентов – высококвалифицированных специалистов; 4 – для работников, которые являются участниками государственной программы добровольного переселения соотечественников, проживающих за рубежом; 5 – для сотрудников-иностранцев, имеющих статус беженца или получили временное убежище в РФ; 6 – для сотрудников-иностранцев, работающих на основании патента. |

| «Гражданство (код страны)» | Код страны, постоянного проживания человека. Код, к примеру, России – 643 (согласно Классификатору, утв. Постановлением Госстандарта России от 14.12.2001 № 529-ст). |

| «Код документа, удостоверяющего личность» | Код из справочника «Коды документов» (приложение 1 к приказу ФНС России от 30.10.2015 № ММВ-7-11/485). |

| «Адрес места жительства в Российской Федерации» | Адрес постоянного местожительства физического лица по паспорту или иному документу, подтверждающего такой адрес. |

| Код субъекта | Код справочника «Коды субъектов Российской Федерации и иных территорий (приложение 2 к приказу ФНС России от 30.10.2015 № ММВ-7-11/485). |

Раздел 3: группируем доходы

В таблице раздела 3 справки 2-НДФЛ за 2016 года покажите суммы доходов, полученных за 2016 год, коды доходов и вычетов и ставку налогообложения. Эту таблицу заполняйте помесячно. В начале таблице покажите налоговую ставку, по которой облагаются доходы, отраженные в этом разделе. Если же в 2016 году физическому лицу выплачивались доходы, облагаемые НДФЛ по разным ставкам, то раздел 3 заполните несколько раз – по каждой ставке.

Начинающим бухгалтерам напомним, что каждому виду доходов и каждому виду налоговых вычетов присвоены индивидуальные коды, например:

- по доходам в виде зарплаты – код 2000;

- при выплате вознаграждений по другим гражданско-правовым договорам (кроме авторских) –код 2010;

- при выплате пособий по временной нетрудоспособности – код 2300;

- если для дохода нет отдельного кода – код 4800. То есть, допустим, под кодом 4800 можно показать сверхлимитные суточные, компенсации за неиспользованный отпуск, выходные пособия сверх трехкратного среднего заработка и т. п. (письмо ФНС России от 19.09. 2016 № БС-4-11/17537).

Если же говорить про наиболее распространенный случай, то если работник в период с января по декабрь 2016 года получал только заработную плату по трудовому договору, то раздел 3 справки 2-НДФЛ за 2016 год с признаком «1» может выглядеть так:

Также в разделе 3 справки 2-НДФЛ за 2016 год нужно отражать коды предоставляемых физическим лицам вычетов и размер таких вычетов. Однако не запутайтесь: в разделе 3 отражайте только профессиональные налоговые вычеты (ст. 221 НК РФ), вычеты в размерах, предусмотренных статьей 217 НК РФ и суммы, уменьшающие налоговую базу на основании статьей 214.1, 214.3, 214.4 НК РФ. Соответствующий код вычета нужно указать напротив того дохода, в отношении которого этот вычет применяются.

Новые коды доходов с 2017 года

В справках 2-НДФЛ отдельно показывайте премии, которые в 2016 году работники получили за производственные результаты как часть оплаты труда. Для таких премий с 2017 года действует код 2002. Если же премии выдавались за счет чистой прибыли, то покажите их с кодом 2003. Заметим, что до 2017 года году премии отдельным кодом не выделяли: для премий за труд указывали такой же код, как и для зарплаты в денежной форме, – 2000.

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 справок 2-НДФЛ отражать не следует. Для них предусмотрен следующий раздел справки 2-НДФЛ.

Раздел 4: выделяем вычеты

В разделе 4 справки 2-НДФЛ покажите предоставленные в 2016 году стандартные налоговые вычеты (ст. 218 НК РФ), социальные (ст. 219 НК РФ), инвестиционные, а также имущественные вычеты на приобретение (строительство) жилья (подп. 2 п. 1 ст. 220 НК РФ). Код, который надо проставить в графе «Код вычета», можно определить по приложению 2 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387. В графе «Сумма вычета» впишите сумму вычета, соответствующую указанному коду.

Некоторые социальные и имущественные вычеты предоставляют своим сотрудникам работодатели. В связи с этим в строках «Уведомление, подтверждающее право на социальный налоговый вычет» и «Уведомление, подтверждающее право на имущественный налоговый вычет» бухгалтеру нужно отметить номер и дату соответствующего уведомления и код ИФНС, выдавшей уведомление.

Изменения кодов вычетов с 2017 года

Также с полным перечнем кодов доходов и вычетов, который может потребоваться для формирования справки 2-НДФЛ за 2016 год, вы можете ознакомиться в материале: « ».

Предположим, что работнику в 2016 году предоставлялся стандартный налоговый вычет на первого ребенка. Этому вычету в 2017 году соответствует код вычета 126. Сумма вычета составила 16 800 рублей. В таком случае пример заполнения раздела 4 справки 2-НДФЛ за 2016 год будет выглядеть так:

Все показатели в справке за 2016 год (кроме суммы НДФЛ) показывайте в рублях и копейках. Однако сумму налога (НДФЛ) отражайте в полных рублях (суммы до 50 коп. не принимайте во внимание, суммы в 50 коп. и более – округляйте в большую сторону до целого рубля). К примеру, если налог получается 15,78 рублей, то в справке покажите 16 целых рублей.

Раздел 5: подводим итоги

В разделе 5 справки сведите общую сумму дохода физического лица и НДФЛ по итогам 2016 года по каждой налоговой ставке. Если же налоговый агент в течение налогового периода выплачивал физическому лицу доходы, облагаемые по разным ставкам (например, 9%, 13%, 15%, 30%, 35%), то для каждой из них требуется сформировать з разделы 3 – 5 справки 2-НДФЛ. Далее в таблице поясним общий порядок заполнения справки 2-НДФЛ за 2016 год.

| Общий порядок заполнения справки 2-НДФЛ за 2016 год | ||

|---|---|---|

| Поле справки | Заполнение | |

| 2-НДФЛ с признаком 1 | 2-НДФЛ с признаком 2 | |

| «Общая сумма дохода» | Общая величина дохода по итогам 2016 года (без учета вычетов). | Общую сумму дохода в 2016 году, с которой не удержали НДФЛ. |

| «Налоговая база» | Налоговая база, с которой исчислен НДФЛ в 2016 году. | Налоговая база для расчета НДФЛ |

| «Сумма налога исчисленная» | Сумма исчисленного НДФЛ (налоговая база умножается на ставку налога). | Сумму НДФЛ, которая исчислена, но не удержана. |

| «Сумма фиксированных авансовых платежей» | Размер фиксированных авансовых платежей, на которую следует уменьшить НДФЛ (данные берутся из уведомления ИФНС). | 0 |

| «Сумма налога удержанная» | Сумма НДФЛ, удержанная с доходов физического лица. | 0 |

| «Сумма налога перечисленная» | Сумма НДФЛ, перечисленная за 2016 год. | 0 |

| «Сумма налога, излишне удержанная налоговым агентом» | Не возвращенная налоговым агентом излишне удержанная сумма НДФЛ, а также сумма переплаты по НДФЛ в связи с изменением налогового статуса. | 0 |

| «Сумма налога, не удержанного налоговым агентом» | Исчисленная сумма НДФЛ, не удержанная в 2016 году. | |

Приведем пример заполнения раздела 5 справки 2-НДФЛ за 2016 год. Предположим, что доход физического лица за 2017 год составил 549 200 рублей. После применения налоговых вычетов, налоговая база составила 457 500 рублей. Налоговая ставка – 13 процентов. Значит сумма НДФЛ – 59 475 рублей (457 500 x 13%). Эту сумму исчислил и удержал работодатель по итогам 2016 года. И заполнил раздел 5 справки так:

В результате, после заполнения всех вышеуказанных разделов, образец справки 2-НДФЛ за 2016 год с признаком «1» может выглядеть так:

Ответственность налоговых агентов

Если в срок не сдать в ИФНС справку по форме 2-НДФЛ за 2016 год, то налоговики будут вправе наложить на организацию или ИП штраф по статье 126 Налогового кодекса РФ: 200 рублей.

Также за непредставление или за опоздание со сдачей годовой справки 2-НДФЛ по заявлению ИФНС суд может применить административную ответственность в виде штрафа в размере в отношении руководителя или главного бухгалтера: от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Кроме этого, если проверяющие из ИФНС выявят ошибки в 2-НДФЛ, то они могут расценить их как «недостоверные сведения». И тогда налогового агента дополнительно могут оштрафовать на 500 рублей за каждый «недостоверный» документ. Если ошибочных справок будет много, то и штраф может увеличиваться.

В течение года работодатель производит выплаты своим сотрудникам - это зарплата, отпускные, больничные, прочие. С них нужно удержать и уплатить НДФЛ. Чтобы проконтролировать процесс поступления налога в бюджет, законодатели разработали и ввели отчетность 2-НДФЛ. Ее основой являются справки, которые заполняются на каждого сотрудника.

Реестр сведений включает перечень лиц, по которым организация отчитывается по НДФЛ. Он составляется ежегодно и подается в ИФНС вместе со справками. Документ не содержит сумм доходов и налога, он отражает сводные данные по прилагаемому к нему комплекту справок.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

В зависимости от способа подачи информации реестр заполняет налоговый агент или инспектор ИФНС.

Главные детали

Сведения о доходах персонала работодатель оформляет и сдает в налоговую в установленном законодательством порядке.

Формат оформления и корректировки

Реестр справок 2-НДФЛ представляется в ИФНС на бумаге в двух экземплярах. Программа «Налогоплательщик» формирует один файл для сдачи.

Если справки передаются в инспекцию в бумажном виде, к ним прилагается реестр сведений. Такой порядок установлен приказом налоговиков № ММВ-7-3/576@ от 16.09.11.

В реестре отражаются следующие сведения:

- данные об организации;

- признак данных;

- число справок;

- таблица с данными о работниках.

Независимо от варианта подачи справок реестр должен заполняться в двух экземплярах, один из них с отметкой налоговой возвращается организации.

Получив бумаги, инспекторы их проверяют. Если какая-либо из справок не прошла контроль, то она отклоняется и вычеркивается из реестра.

После проверки форм налоговики оформляют протокол приема. При наличии бланков с ошибками данные о них заносятся в протокол.

При проверке справок в присутствии представителя налогового агента, ему выдается по экземпляру реестра и протокола. В противном случае бумаги отсылаются почтой в 10-дневный срок с даты приема. На практике, при отсутствии ошибок, реестр с протоколом налоговики обычно не присылают.

Если сдать формы 2-НДФЛ без реестра, инспекция откажет в их принятии и может применить административное наказание в размере 200 р. (ст. 126 НК).

Если справки передаются в ИФНС по ТКС, то реестр формировать не нужно, его налоговики составят самостоятельно после приема сведений.

При представлении справок на электронном накопителе (флешке или диске) реестр так же, как и в бумажном варианте, оформляется на бумаге в двух экземплярах. Для каждого файла нужно готовить отдельный комплект реестров.

Реестр имеет простую форму, и заполнить его несложно. Образец оформления можно посмотреть в интернете.

Особенности подготовки и сдачи

Электронный формат файла 5.04 для сдачи отчета 2-НДФЛ указан в приказе ФНС № ММВ-7-11/485@ от 30.10.15. Из-за несоответствия формата сведения не будут загружаться. Для выгрузки 2-НДФЛ в СБиС++ нужно в модуле налоговой на шаге 2 выбрать «Загрузить из программ» и выбрать сформированный файл.

Для формирования справок нужно зайти в реестр ФНС и сделать следующее:

- Нажать на вкладку «Новый отчет, 2-НДФЛ», выбрать «Сведения о доходах физ. лиц».

- Указать отчитывающуюся организацию и инспекцию, куда документы представляются, нажать «Далее».

- С помощью кнопки «Добавить сотрудника» выбрать работника, на которого формируются данные о доходе. Для формирования справки на постороннего гражданина, работавшего по гражданско-правовому соглашению, нужно нажать на вкладку «Добавить частное лицо».

- Сформируется справка, отражающая информацию о компании и выбранном труженике.

Заполняя сведения, следует учесть некоторые моменты:

- В заглавии раздела 3 указывают ставку, по которой он заполняется. Здесь отражаются данные о доходах тружеников (частных лиц) по месяцам. Если в течение года предприятие производило выплаты труженику, облагаемые разными ставками, в заглавии раздела ставится галочка около нужных процентов и нажимается кнопка «Применить». При этом пункты 3-5 оформляются для каждой ставки.

- «Статус» - для нерезидентов он имеет значение «2». Для его присвоения нужно нажать «Редактировать», в карточке работника выбрать «Нерезидент» и указать период пребывания в России. После сохранения статус физ. лица автоматически поменяется.

- Для внесения сумм вычетов и доходов следует нажать кнопку редактирования данных показателей.

Для представления в налоговую ФИО сотрудников в файле со справками должны быть отсортированы по алфавиту. Иногда нумерация документов сбивается и ее нужно настроить. Для этого используют операцию «Перенумеровать справки».

Сводная информация о справках формируется нажатием кнопки «Распечатать реестр». Он не имеет электронного формата. Его отсылают в ИФНС в виде письма типа «Прочее».

Формирование комплекта бумаг завершается нажатием кнопки «Готово».

Прочие детали процедуры

Реестр является составной частью отчета 2-НДФЛ. Его составляют ежегодно и подают вместе со справками в налоговую до 1 апреля следующего за прошедшим года.

Реестр сведений представляют в ИФНС одним из трех способов:

- лично;

- почтой;

- по ТКС.

В последнем случае реестр формируют налоговики самостоятельно.

При составлении бумаги нужно соблюдать определенные законом правила:

- суммы ставятся в рублях и копейках;

- налог на доходы физических лиц к уплате округляется до полных рублей;

- в графах без значений ставятся прочерки;

При получении бумаг налоговики тщательно их проверяют и сканируют на наличие неверных цифр. Справки с ошибками из реестра удаляют. Итоги проверки отражают в протоколе, который вместе с экземпляром реестра возвращается организации.

Как это сделать правильно

Реестр представляет собой лист формата А4.

В его верхней части указываются общие данные:

- дата и номер реестра. код налоговой;

- название файла;

- наименование компании, ее , ;

- признак сведений;

- число справок.

Если НДФЛ полностью удержан и перечислен, в строке с признаком сведений ставится показатель «1», в противном случае - «2».

Ниже идет таблица из трех столбцов.

В них указывают:

- номер справки;

- ФИО сотрудника;

- дату рождения.

Внизу ставится подпись руководителя компании, печать и дата сдачи. Соответствующие графы отведены для работников ИФНС: места для подписи и даты принятия.

Заполнить бланки 2-НДФЛ можно в программе «Налогоплательщик ЮЛ». Бесплатно скачать ее можно на сайте ГНИВЦ: gnivc.ru. После заполнения и выгрузки справок здесь формируется реестр в печатной форме.

Заполнение реестра справок 2-НДФЛ и его предоставление

Реестр можно подготовить в программе 1С 8.3-ЗУП.

Для этого нужно выполнить последовательные действия:

- Из форм отчетности, находящихся в меню «Отчетность, справки» выбрать «НДФЛ для ИФНС».

- Кнопкой «Создать» вносятся сведения:

- в поле «вид справки» выбрать ежегодная отчетность, шифр 1;

- выбрать налогового агента, данные о нем программа внесет в бланк автоматически;

- щелкнув кнопку выбора в поле «ОКТМО/КПП», можно изменить данные о регистрации в ИФНС; так здесь можно указать реквизиты обособленного подразделения при заполнении сведений по нему.

- Нажатием кнопки «Заполнить» сформируется табличная часть документа. Столбец «Перечислено» будет содержать цифры, если заполнен журнал «Перечисление НДФЛ в бюджет» меню «Налоги и взносы». Данные о перечислениях могут формироваться из кассовых и банковских ведомостей. Для этого в них нужно поставить галочку у надписи «Налог перечислен вместе с зарплатой», находящейся в нижней правой части документов.

- Кнопка «Печать» позволяет вывести на просмотр и распечатать основной и дополнительный реестр.

Иногда ИФНС просит предоставить детальные сведения по НДФЛ. Для этого и существует дополнительная форма реестра. В отличие от стандартной, ее табличная часть включает еще 4 столбца: общий доход, налог начисленный, удержанный, перечисленный.

В основном реестре на итог выводится только количество справок, а в дополнительном - суммы по каждому столбцу.

Аналогичным путем формируется реестр в 1С 8.3 Бухгалтерия. Сначала нужно открыть раздел «Зарплата и кадры» и выбрать пункт «2-НДФЛ для передачи в ИФНС». Дальнейшие действия схожи с описанными выше.

Возможность автоматического формирования сведений по обособленным отделам фирмы есть только в программном продукте 1С 8.3 Бухгалтерия КОРП. Для них здесь можно отразить свой ОКТМО и КПП. Для этого нужно принять тружеников в подразделение и начислить заработок и удержать налог в разрезе реквизитов.

В конфигурациях «Базовая» и «ПРОФ» такая возможность не предоставлена, однако, реестр можно сформировать и в них.

Если в компании сотрудников немного, нужно сделать следующее:

- Создать сведения по НДФЛ для налоговой по основной организации (через меню «Зарплата и кадры»).

- Заполнить форму по всему персоналу организации. Имеется в виду, что налог рассчитывался по всем работникам, в т. ч. трудящимся в подразделениях, по основному ОКТМО и КПП.

- Удалить все ФИО, кроме лиц, работающих в обособленных единицах, или выбрать их подбором. При необходимости производится корректировка номеров справок так, чтобы они шли по порядку.

- Зафиксировать данные по сотрудникам: выписать или сделать скриншот.

- Выбрать в шапке формы ОКТМО и КПП обособленного отделения компании. При этом суммы обнуляться и их придется внести вручную. (Программист может дописать конфигурацию и добавить галочку, при нажатии которой суммы при смене ОКТМО обнуляться не будут).

- Записать документ и распечатать реестр. При формировании сведений по головному предприятию нужно не забыть исключить из списка сотрудников обособленного отдела, по которым сформирован отдельный реестр и справки.

Вышеописанный способ трудоемок, требует дополнительных временных затрат на внесение сведений вручную и их последующей проверки. Он подойдет при небольшом количестве тружеников структурной единицы.

1С Бухгалтерия ред. 3 позволяет ввести дополнительный набор ОКТМО и КПП. Для этого нужно открыть карточку компании, выбрать раздел «Еще» и подраздел «Регистрации в налоговых органах», в нем создать новую строку с информацией.

Есть еще один способ формирования реестра в 1С ПРОФ и Базовой. Сначала расчет производится по основным кодам ОКТМО и КПП и сотрудникам головной фирмы, затем в качестве основных для организации выбираются коды подразделения и также рассчитываются данные, но уже по труженикам подразделения.

Преимущество этого варианта в том, что во всех регистрах отражаются нужные реквизиты. Недостаток - необходимость постоянно выбирать основную ИФНС при перерасчете заработка, удержаний и перечислений налога.

Реестр справок 2-НДФЛ нужно готовить в соответствии с Порядком, установленным Приказом ММВ-7-3/576.

Бумага представляется в ИФНС ежегодно в комплекте со справками:

- для справок на бумаге, в т. ч. отправленных почтой - 2 бланка реестра;

- для сведений на флешке (диске) - по 2 бланка для каждого файла;

- при отправке данных по ТКС реестр работодатель не формирует, этим занимается ИФНС.

Один экземпляр с отметками налоговой возвращается представителю организации. В случае с ТКС налоговики отсылают реестр получателю при наличии каких-либо ошибок в справках.

За непредставление реестра налоговый агент может быть оштрафован на 200 р. При личном визите в ИФНС представителя организации инспектор вправе не принять справки без реестра., поэтому его все равно придется составлять и вновь посещать налоговую.

Кто несёт ответственность

Ответственность за заполнение и представление реестра несет либо налоговый агент, либо инспектор ИФНС в зависимости от способа подачи сведений 2-НДФЛ.

Если справки о доходах сдаются на бумаге или на магнитном носителе, то составить и приложить реестр обязана организация. Один его экземпляр забирают налоговики, второй отдают представителю компании с соответствующей отметкой, если он присутствовал при проверке или отсылают почтой в 10-дневный срок.

При отправке сведений по ТКС реестр автоматически формируется в налоговой. Один экземпляр документа вместе с протоколом контроля инспектор должен отправить компании.

Итак, реестр к отчету 2-НДФЛ обязательно сдается в ИФНС вместе со справками, за исключением случая передачи данных по ТКС. Он необходим для отслеживания и анализа изменений поступивших в бюджет сумм НДФЛ.

В 2019 году реестр имеет ту же форму, что и в предшествующем отчетном периоде. Во избежание проверок и санкций налоговиков следует составлять и сдавать данную отчетность в утвержденном законодательством порядке.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

Справка по форме 2-НДФЛ является многофункциональным документом. Основные его назначения:

- Информирование ФНС о суммах НДФЛ, удержанного в рамках налогового агентирования. В этом случае справка заполняется раз в год за истекший период и предоставляется в ФНС в следующем за истекшим году не позже 1 апреля.

- Предоставление данных о суммах доходов и удержаний по физлицу различным заинтересованным пользователям: госорганам (например, в целях оформления социальных пособий), банкам (например, для подтверждения дохода при согласовании кредита) и т. п. В этой связи справку 2-НДФЛ бухгалтерия должна выдавать по письменному требованию физлица-сотрудника столько раз в году, сколько он с таким требованием обратился.

ВАЖНО! Справка может быть выдана в том числе для получения физлицом самостоятельно оформляемого налогового вычета. В этом случае предприятие выдает 2-НДФЛ (по запросу), а физлицо уже предоставляет документ в свою ИФНС. Делается это тоже по необходимости столько раз в году, сколько нужно физлицу.

Когда надлежит уведомить ФНС о том, что НДФЛ фактически не удержан у источника, смотрите .

Введена ли новая форма 2-НДФЛ в 2019 году?

В 2019 году форма 2-НДФЛ, начиная с отчетности за 2018 год, претерпела существенные изменения. Основное нововведение заключается в том, что налоговикам и сотрудникам справки оформляются на разных бланках:

- Форма, сдаваемая в ФНС имеет совершенно другую структуру по сравнению с действующим бланком. Она содержит всего 3 раздела, вместо привычных 5 и состоит из основного листа, имеющего формат титульника у любой декларации, и приложения, в котором отображаются сведения о доходах работника в помесячной разбивке.

- Форма, выдаваемая работникам, изменения претерпела в основном технические. Например, удалены некоторые поля.

Справка по форме 2-НДФЛ — где скачать образец

Бланк формы 2-НДФЛ за 2018 год можно скачать на нашем сайте:

- Бланк, сдаваемый в ИФНС:

2. Бланк, выдаваемый сотруднику:

Образец заполнения формуляра также можно скачать:

Кроме того, с нюансами формирования 2-НДФЛ поможет разобраться наша рубрика «Справка 2-НДФЛ» .

Как заполнить реестр сведений о доходах к 2-НДФЛ?

Реестр сведений о доходах к 2-НДФЛ формируется, если справки сдаются в ИФНС на бумаге или в электронном виде на диске или флеш-накопителе.

Напомним, что если общее количество лиц, в отношении которых выполнялись функции налогового агентирования, превышает 25 человек, то отчетность следует подавать только по ТКС. Реестр сведений о доходах в данном случае формирует ФНС.

Форма и порядок предоставления реестра утверждены приказом МНС РФ от 02.08.2018 № ММВ-7-11/566@. Реестр представляет собой сводную таблицу, содержащую информацию:

- о предоставляемых справках по номерам;

- Ф. И. О. и дате рождения человека, которому уплачивался доход по каждой справке.

Поэтому самым простым алгоритмом формирования реестра вручную будет такой:

- подготовить справки по всем, кому производились выплаты;

- пронумеровать справки;

- заполнить шапку реестра;

- внести в таблицу необходимые данные из справок в порядке нумерации.

Образец реестра можно найти здесь:

Итоги

Форма 2-НДФЛ в 2019 году оформляется на 2-х бланках: новом для ФНС и претерпевшем технические изменения для работников. К справкам, сдаваемым в бумажной форме или в электронном виде, дополнительно следует оформить реестр сведений о лицах, по которым эти справки составлены.

По итогам года организации и ИП, выплачивающие своим сотрудникам заработную плату или прочие доходы, обязаны отчитаться по этим выплатам с помощью формы 2-НДФЛ. Реестр сведений 2 НДФЛ о доходах физических лиц за отчетный год является обязательным приложением к справкам. Интересно, что в отдельных случаях он формируется самими налоговиками, но иногда эта обязанность ложится на плечи лица, подающего в инспекцию сведения, то есть на налогового агента, осуществлявшего в отчетном периоде выплаты в пользу физлиц.

Формирование реестра: чья зона ответственности?

Если справки о доходах, выплаченных физлицам, организации или ИП – налоговые агенты подают в электронном виде по телекоммуникационным каналам связи, то с вопросом о необходимости составления реестра сведений о доходах им сталкиваться не приходится. В этом случае данный документ автоматически формируется на стороне налоговой инспекции. Это следует из пункта 29 «Порядка представления в налоговые органы сведений о доходах физических лиц и сообщений о невозможности удержания налога и сумме налога на доходы физических лиц», утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576@.

© фотобанк Лори

Причем, в этом случае в течение 5 дней после получения справок по форме 2-НДФЛ , реестр сведений налоговый орган сам обязан отправить налоговому агенту – так же по электронной почте вместе с протоколом приема самих сведений.

Но если справки 2-НДФЛ подаются в ИФНС в бумажном виде или же на электронном носителе, на CD-диске, flash-карте и т.д., то к данным справкам работодатель обязан самостоятельно составить, распечатать на бумаге в двух экземплярах и приложить реестр справок 2 НДФЛ. Это следует из пунктов 6 и 15 Порядка.

Один экземпляр реестра в любом случае остается в налоговиков. Кстати говоря, они могут вычеркнуть из него отдельные справки о доходах, которые содержат ошибки и из-за этого не прошли контроль заполнения. Второй экземпляр реестра вместе с протоколом приема сведений о доходах физических лиц за отчетный год выдается налоговому агенту или его представителю на руки. Причем, это происходит либо при непосредственной подаче сведений по форме 2-НДФЛ, если последние проверялись в присутствии подающего их лица, либо же документы высылаются по почте в течение десяти рабочих дней с даты приема Сведений.

Реестр справок 2-НДФЛ в 2016 году

Интересно, что сама форма справки 2-НДФЛ в текущем году изменилась. Начиная с отчетности за 2015 год, работодатели должны были подавать данные о доходах физлиц по новой форме, утвержденной приказом ФНС России от 30 октября 2015 г. № ММВ-7-11/485@. Однако реестр справок 2-НДФЛ в 2016 году изменений не претерпел, и составляется в прежнем порядке. Не исключено, что его форма сохранится и в будущем, поскольку является довольно простой и понятной, а главное содержит все необходимые как налоговикам, так и работодателям сведения.

Бланк реестра сведений утвержден приказом ФНС России от 16 сентября 2011 г. №ММВ-7-3/576@, в частности его приложением №1. Фактически это обычный документ-опись, в котором указывается дата составления, сведения об организации или ИП – налоговом агенте, номер инспекции, в которую сведения подаются. Далее представлена табличная часть документа, в которой перечисляются все предоставляемые справки 2-НДФЛ. Реестр сведений удостоверяется подписью налогового агента, а после приема сведений на нем проставляется печать и подпись представителя инспекции, а также дата приема справок в ИФНС. Не забудьте, что справки в реестре указываются согласно их порядковым номерам, а также указываются ФИО и дата рождения физлиц, на которых эти справки заполнены.

Чем грозит сдача справок 2-НДФЛ без реестра

Штраф за отсутствие реестра в случаях, когда этот документ предусмотрен к подаче, сравнительно небольшой – всего 200 рублей (п. 1 ст. 126 НК РФ). Однако, если налоговый агент подает сведения о доходах физлиц в ИФНС в бумажном виде или на электронном носителе, но при этом к ним не прилагается обязательный реестр, то справки 2-НДФЛ могут попросту не принять. В этом случае посещать ИФНС придется повторно, и хорошо, если это не приведет к просрочке подачи отчетности в целом и к более значительным штрафам.

Реестр справок 2-НДФЛ является одним из наиболее важных документов во время сдачи отчетности за окончившийся налоговый период. Его актуальность заключена в фиксации перечисленных сумм в бюджет за работающих на предприятии физических лиц.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Данные, приведенные в этом реестре, используются при проведении госслужащими аналитической работы по начислению и оплате подоходного налога.

Бухгалтеру важно грамотно заполнить реестр справок 2-НДФЛ, т.к. для организаций, отчитывающихся перед налоговыми органами, он предоставляет защиту от штрафных санкций.

Давайте разберемся, как правильно это сделать.

Что это такое?

В приложении 1 к Порядку, утвержденному , приводится образец бланка реестра. Документ формируется как обобщающая таблица, состоящая из трех колонок.

По истечении отчетного периода в налоговую службу в таком табличном варианте необходимо подавать сведения о доходах физических лиц и удержании с них подоходного налога.

Этому списку должны точно соответствовать данные по справкам 2 НДФЛ, которые необходимо также сдавать налоговым инспекторам ежегодно после окончания отчетного периода.

В подаваемом реестре отражают такую информацию:

- идентификационные сведения о нанимателе работников (ИНН либо КПП, ОКТМО);

- списочная численность штатных сотрудников – плательщиков НДФЛ с указанием персонифицированной информации по каждому из них (ФИО и даты рождения);

- указывается количество листов, на которых сдаются справки отдельно по каждому работнику.

Данные справок и реестра должны быть изложены в точном соответствии друг с другом, иначе налоговый инспектор может отказать в приеме документов.

Кто формирует?

Ответственность за составление справки зависит от того, в каком виде подаются справки по форме 2НДФЛ.

Действия в данном случае обоснованы следующим:

- Если их отправляют в налоговые органы в электронном виде, то налоговый агент освобождается от обязанности составлять списочный реестр выдачи справок 2 ндфл. Документ автоматически будет сформирован на стороне налоговой инспекции. Об этом указано в тексте пункта 29 Порядка, утвержденного ФНС РФ 16.09.2011 №ММВ-7-3/576. По истечении 5 дней после отправки отчетности на электронную почту налогового агента должен прийти ответ с протоколом о принятии справок и формировании реестра.

- Когда справки налоговые агенты сдают на бумаге или электроном носителе (flash-карте, диске, или подобном им устройстве), то отчитывающемуся лицу без реестра не обойтись. Ему необходимо сперва документ сформировать, потом отпечатать его на бумаге в 2 экземплярах, а затем уже приложить к информации по справкам 2НДФЛ. Такое положение обосновано в п.6 и 15 Порядка.

- Налоговые инспектора проверяют справки и реестр 2НДФЛ на наличие ошибок и в случае их обнаружения вычеркивают недостоверные данные. По окончании проверки составляется протокол, к которому прикладывается один экземпляр реестра для возврата отчитывающемуся лиц. Их могут выдать либо сразу же после принятия отчета либо по истечении десятидневного срока, начиная с момента приема информации о доходах физлиц.

Нормативная база

Основополагающий документ, который содержит правила составления справок 2НДФЛ и сопроводительного списка, был утвержден Приказом ФНС России от 16 сентября 2011 № ММВ-7-3/57.

Налоговым агентам необходимо уделить особое внимание срокам сдачи документов, чтобы не оказаться в числе оштрафованных лиц.

Реестр на бумажном носителе обязателен для тех, кто сдает справки о доходах физлиц, минуя электронную почту. Поэтому все, кто направляет информацию лично инспектору на руки без интернет-технологий, нужно не забывать о реестре.

Обратите внимание, что подавать такую отчетность необходимо ежегодно, но сроки при этом могут быть, например, такими:

- В 2016 году предельный срок передачи справок 2 НДФЛ с кодом «2», который указывает на невозможность удержания подоходного налога за 2015г, был установлен до 01.03.2016г.

- Для справок с кодом «1» окончательный срок сдачи был до 01.04.2016г.

В своем письме ФНС № БС-4-11/5443 от 30.03.2016г. известила о том, что если данные под кодом «2» уже были поданы, то их необходимо сдать еще раз, но с кодом «1».

Некоторые компании выиграли в судебных органах споры по вопросу подачи такой информации дважды.

В решениях было указано, что если в первом отчете под кодом 2 были переданы все необходимые сведения, то абсолютно законно их было сдать только 1 раз.

Реестр справок 2-НДФЛ в 2019 году

Итак, разберемся более подробно о заполнении и передаче реестра в налоговые органы.

Как правильно заполнить?

Чтобы заполнить реестр по справкам 2 НДФЛ, в бухгалтерской программе 1С Предприятие 8.3 необходимо в пункте меню «Отчетность, справки -2НДФЛ» нажать опцию «Создать».

Затем следует сформировать сведения в таком порядке:

- Определитесь с кодом «1» или «2». Если НДФЛ удержать не представляется возможном, то следует присвоить двойку, в противном случае ставиться «1».

- Следующий этап предполагает заполнение ИФНС и ОКТМО/КПП. Для редактирования этих параметров необходимо нажать «Открыть» и внести нужные сведения.

- При начатии на кнопку «Заполнить» автоматически будет сформирована табличная часть. Внесение отчетных данных в графу «Перечислено» в данном случае возможно, только если уже разнесены записи в журнале по перечислению НДФЛ в бюджет.

- При составлении справочных документов по форме 2 НДФЛ при нажатии на кнопку печать сразу может быть создан и Реестр.

Форма и образец бланка

Заполненная форма реестра выглядит следующим образом:

Если он будет сдаваться на бумажном носителе, то бланк скачать бесплатно можно здесь:

Сколько экземпляров и в какие сроки предоставлять?

При подаче пакета документов со справками 2НДФЛ в виде бумаг или на съемных носителях информации понадобится 2 экземпляра реестра:

- первый для налоговой инспекции;

- второй для налогового агента, сдающего отчетность.

Если число совпадает с выходным или праздником, то период продлевается до первого рабочего дня.

Данные передают в тот налоговый орган, в котором зарегистрировано предприятие. До этой окончательной даты необходимо отчитаться по справкам о доходах физических лиц и приложить к ним реестр, если только для передачи данных не используется электронная почта.

Какие документы вернут?

При передаче сведений с реестром по справкам 2 НДФЛ один из двух экземпляров налоговые инспекторы обязаны вернуть отчитывающемуся лицу вместе с протоколом.

Сделать это он должен на протяжении 10 дней с даты вручения отчета на проверку.

Таким образом, госслужащие подтверждают, что физическое лицо передало им документацию о доходах физлиц.

На практике из налоговой инспекции чаще возвращаются реестры с протоколами об обнаружении недостоверных сведений или ошибок, чем об их отсутствии.

Возврат реестра при личной подаче должен быть произведен в день подачи данных.

В ином случае госслужащие отправляют бумаги в течение десятидневного срока заказным письмом в адрес предприятия.

Нюансы сдачи в электронном виде

Порядком определен этап формирования и сдачи реестра в каждом случае, кроме передачи данных по телекоммуникационным каналом.

Если отправка производиться через интернетовские сети связи, то реестр будет автоматически создан в налоговой инспекции. Это облегчает порядок подачи документов налоговыми агентами.

Ответственность за сдачу справок без реестра

Если отчет по справкам 2 НДФЛ не имеет сводного реестра, то в приеме могут отказать и оштрафовать сдающих отчетность в размере до 200 рублей.