Как получить социальный налоговый вычет за обучение ребенка и на лечение. Социальный налоговый вычет по расходам на обучение Вычеты на обучение детей в году

2308

На его получение может претендовать родитель, который официально трудоустроен и оплатил учебу ребенка. Размер вычета зависит от стоимости обучения, но не может превышать как годовой заработок гражданина, так и установленный законом лимит. В свою очередь, сумма возвращенных средств не может быть больше уплаченных налогов государству.

Для того, чтобы за обучение, необходимо обратиться в территориальный орган Федеральной налоговой службы (ФНС) либо по месту работы. И в том, и в другом случае заявителю нужно будет предоставить почти идентичный .

Является социальной налоговой льготой , благодаря которой налог на доходы физических лиц (НДФЛ) может быть возвращен (частично или полностью) гражданину, потратившему свои средства на оплату обучения своего ребенка.

Фото unsplash.com

Социальные налоговые вычеты регламентируются ст. 219 Налогового кодекса (НК) РФ. В отношении расходов на детей они полагаются в следующих случаях:

- обучение (до 24 лет по очной форме);

- лечение (до 18 лет);

- взносы на добровольное страхование жизни;

- взносы в негосударственные пенсионные фонды;

- добровольное пенсионное страхование в пользу ребенка-инвалида.

Налоговый вычет за обучение в 2019 году

Человек, который хочет получить налоговый вычет , должен работать официально - соответственно, регулярно платить НДФЛ. Тогда у него будет возможность вернуть 13% от уплаченной за обучение ребенка суммы, но не более общего размера НДФЛ за прошедший налоговый период (календарный год).

Внимание

Вернуть льготные средства можно, обучаясь не только в государственных учреждениях, но и в частных. Главное - наличие лицензии или иного документа, подтверждающего статус образовательной организации.

Возврат подоходного налога может производится за прошедший период: в таком случае возвращается сумма, которая уже была уплачена налогоплательщиком государству. А может учитываться в будущей заработной плате , которая будет перечисляться с меньшим отчислением НДФЛ или вовсе без его удержания.

В первом случае обращаться за получением льготных средств необходимо в ФНС , когда закончится календарный год, в котором оплачивалось обучение. Во втором - в бухгалтерию по месту работы , при этом нового года ждать необязательно, но понадобится предварительное подтверждение от налоговой.

Вычет предоставляется при получении не только первого профессионального образования, но и второго тоже, но только до исполнения ребенку 24 лет .

Кому положен вычет

В 2019 году на получение льготы от государства имеют право лица, оплатившие учебу в образовательной организации:

- сами себе: в таком случае можно учиться как на очном, так и на заочном отделении, но при этом работать и уплачивать подоходный налог;

- своим детям , а также братьям или сестрам (только на очном обучении).

Вычет на обучение ребенка полагается на весь период, включая академический отпуск , до достижения учащимся указанного возраста. Действующий опекун (попечитель) может получить его до совершеннолетия своего подопечного, а бывший - до 24 лет.

Внимание

Если место регистрации ребенка отличается от прописки родителей, право на получение вычета за его родителями сохраняется .

Получить вычет можно не только при обучении в вузе, но и в других государственных и частных учебных заведениях . В качестве образовательной организации могут выступать:

- детские сады и школы;

- колледжи, профессиональные училища;

- заведения дополнительного образования для детей (например, музыкальные, художественные и спортивные школы);

- школы по изучению иностранных языков;

- курсы вождения и т.д.

Налоговый вычет на обучение детей в 2019 году: размеры, лимиты

Размер налогового вычета зависит от уплаченной за обучение в течение года суммы денежных средств, но не может превышать годовой доход гражданина. Кроме того, законодательством предусмотрены лимиты:

- Максимальный вычет на учебу ребенка составляет 50000 рублей в год (в соответствии с п. 2 ч. 1 ст. 219 НК), соответственно вернуть получится: 50000 × 0,13 = 6500 рублей .

- Оплачивая свое обучение (либо брата или сестры), можно получить вычет на сумму до 120000 рублей в год (согласно абз. 7 ч. 2 ст. 219 НК), то есть размер возвращаемых средств составит: 120000 × 0,13 = 15600 рублей .

Если при этом у гражданина есть право на получение других социальных вычетов, то данный лимит будет общим на все их виды. Однако вычет на обучение детей в любом случае будет учитываться отдельно .

Пример. Стоимость обучения Григория в высшем учебном заведении за 2017 год составила 130000 рублей. Заработная плата его матери Екатерины, оплачивающей его обучение, за 2018 год - 204000 рублей. Подоходный налог, который был уплачен женщиной за 2018 год составил 26520 рублей .

Ввиду того, что предельной суммой вычета является 50000 (вместо 130000 фактически заплаченных вузу), вернуть Екатерина сможет 6500 рублей (несмотря на то, что 13% от 130000 составляет 16900).

Как получить налоговый вычет за обучение

Получить социальный налоговый вычет за обучение ребенка от государства можно одним из двух способов: через работодателя или непосредственно в ФНС. При получении вычета через работодателя , работнику нужно:

В итоге работнику будет начисляться заработная плата без удержания подоходного налога до момента достижения общей суммы полагающегося вычета. Основанием для этого является уведомление, выданное ФНС.

Внимание

Если обучение ребенка оплачивается из средств материнского (семейного) капитала, то вычет не положен .

Во втором случае, когда получение вычета осуществляется в налоговой , родителю необходимо предоставить необходимые , включая заполненную декларацию по форме 3-НДФЛ. По итогу работнику на банковский счет перечисляется сразу вся полагающаяся сумма за прошедший налоговый период.

Вернуть излишне уплаченный налог через ФНС можно только по истечении календарного года, в котором была произведена оплата образовательных услуг, но не позднее 3 лет с момента уплаты.Налоговый вычет за учебу 2019: какие документы нужны?

Для получения вычета за обучение ребенка через налоговую службу родителям необходимо предоставить следующие документы:

- заявление о возврате излишне уплаченного подоходного налога с указанием реквизитов для перечисления средств;

- налоговая декларация 3-НДФЛ (заполняется самостоятельно);

- справка о полученных доходах 2-НДФЛ (заказывается в бухгалтерии по месту работы);

- договор на имя заявителя

, заключенный с учебной организацией:

- если в договоре не указана форма обучения, необходимо взять справку в деканате;

- при отсутствии номера лицензии учреждения в договоре, также предоставляется ее копия;

- если стоимость обучения была увеличена (и, соответственно, отличается от указанной в договоре на оказание услуг), то потребуется также предоставить дополнительное соглашение (или иной подтверждающий увеличение оплаты документ);

- свидетельство о рождении ребенка;

- для опекунов (попечителей) - документ об опеке (попечительстве);

- документы, подтверждающие оплату образовательных услуг (квитанция, чек, платежное поручение и т.д.), плательщиком также должен значиться заявитель .

Внимание

Для подачи документов необходимо иметь с собой копии и оригиналы документов. Копии заверяются сотрудником ФНС после сверки их с оригиналами.

2019-08-15

RedRocketMedia

Брянск, ул Ульянова, дом 4, офис 414

Если вы посещаете вуз, автошколу или детский сад (или водите туда своего ребенка), вот вам проверенный способ возмещения налогового вычета за обучение.

Этот способ возврата денег будет полезен тем, кто находится в стесненных условиях или просто знает цену своим деньгам. Например, если вы учитесь на дневном, а по вечерам/ночам вынуждены еще и ходить на работу, чтобы позволить себе оплачивать обучение, жилье, питание и помощь родителям.

За какой срок можно получить налоговый вычет за обучение

Как правило, подавать заявление для расчета налогового вычета можно раз в год. Но если вы уже проучились три года (например, поступили в 2017 и решили подать в 2019 году), то можете писать заявление на три года – 2017, 2018 и 2019.

Какие документы для предоставления налогового вычета за обучение вам понадобятся в этом случае:

- заявление;

- документы из вуза;

- справка с работы (если вы уже работаете);

- налоговая декларация на вычет за обучение;

- еще пара заявлений.

Кому предоставляется налоговый вычет за обучение

Получить налоговый вычет за платное обучение ребенка в колледже, вузе, автошколе, аспирантуре, в университете (очной или заочной формы) могут все граждане, ктоыре уплачивают налог со своего дохода.

Сколько составляет налоговый вычет за обучение

При официальном трудоустройстве и получении зарплаты налоговый вычет за обучение ребенка в 2019 году составит 13%.

Вычет получают граждане с налогооблагаемым доходом. Если вы работаете официально и получаете зарплату, то выплачиваете налог на доходы - 13%.

Почему именно столько?

Дело в том, что на выплаты с нашей зарплаты уходят на полезные для государства дела. И если мы сами тратим деньги о своего кармана на эти самые полезные дела, то государство возвращает нам некую сумму денег – то есть часть того налога, который мы выплачиваем с зарплаты.

А вот неработающая категория граждан (студенты, пенсионеры, домохозяйки) сделать возврат налогового вычета за обучение (в вузе, на права и т.д.) не сможет, так как они не получают зарплату и не платят с нее налоги. К тому же получение налогового вычета за обучение невозможно для ИП (индивидуальных предпринимателей), которые работают по упрощенной системе налогообложение или используют единый налог на вмененный доход и патентную систему. Не предусмотрен возврат социального налогового вычета за обучение, если вы оплачивали обучение за счет выплаченного материнского капитала.

Кому предоставляется/полагается налоговый вычет за обучение?

Его выплатят самому заявителю или же близким родственникам заявителя – братьям, сестрам, которым еще не исполнилось 24 года и которым вы оплачивали обучение.

Но здесь есть одно НО: они должны учится на дневном отделении, а не на заочной форме. Если вы платите сами за себя, то не важно, очно или заочно вы учитесь – форма обучения может быть любой.

За какое обучение можно получить налоговый вычет

Налоговый вычет за платное обучение можно получить на обучение в университете, школе, детском саду, автошколе (на права) или в центре по изучению иностранного языка.

Учреждение образование, в котором вы проходили обучение, должно имеет лицензию на осуществление образовательной деятельности. Частная или государственная форма – не имеет значения.

Сумма налогового вычета за обучение: сколько денег вы получите

Максимально допустимая сумма расходов, с которой моно вернуть социальный налоговый вычет по расходам на обучение ребенка – 120 000 рублей ежегодно и 50 000 рублей при оплате обучения ребенка. Вы сможете вернуть 13% от этой суммы, то есть максимум 22 100 рулей в год.

Если вы платили за получение образование и за себя, и за своего ребенка, то можно претендовать на двухразовые выплаты налогового вычета за обучение. Правда, если вы потратили на обучение больше 12 000 рублей на двоих, все равно вернут только максимум 22 100.

Совет : если вы проходили дорогостоящее обучение, рекомендуем вам осуществлять возврат поэтапно, а не сразу всю сумму за несколько лет.

Кстати ! Для наших читателей сейчас действует скидка 10% на любые виды работ

Как рассчитать сумму налогового вычета за обучение

Допустим:

При получении вычета роль играет дата внесения оплаты за семестр, а не дата, когда семестр начался. Допустим, вы внесли оплату за семестр 12 декабря 2017 года, а сам семестр начался 7 января 2018 года. Чек оплаты прикрепляется к заявлению, при этом дата на заявлении будет стоять 2017 года, а не 2018.студентка Аня на работе получает 80 000 рублей в месяц. За год сумма составляет 960 000 рублей. После всех вычетов на руки Аня получила 835 200. 13% подоходного налога из этой суммы составит 124 800 рублей – именно столько работодатель платит за Аню.

Аня учится на платной основе и за каждый семестр отдает 20 000 рублей. Аня услышала про получение налогового вычета на обучение студента (через работодателя) и тут же подала заявление.

Сразу после подачи заявления налоговая служба занимается вычетом из доходов расходов, понесенных на образование. Подсчитав сумму НДФЛ за год, получает по следующей формуле сумму:

(960 000 − 40 000) × 0,13 = 119 600

119 600 – это и есть та сумма, которую Аня должна была заплатить. Но в действительности ей пришлось заплатить 124 800рублей. После подачи всех документов для получения налогового вычета за обучение налоговая вернет ту сумму, которую Аня переплатила:

124 800 − 119 600 = 5200

Как получить налоговый вычет за обучение

Проще всего подавать документы для социального налогового вычета за обучение (ребенка или свое) по месту работы. Тогда вы просто довозите в бухгалтерию или соответствующий отдел уведомление из налоговой службы о том, что вы имеете право на вычет. Всем остальным тети в бухгалтерии займутся за вас.

Если вы уже уволились или еще по какой-то причине не сможете оформить их через работу, несложно заняться этим и самостоятельно. На сайте налоговой службы есть личный кабинет. Чтобы подать заявление, нужно зарегистрироваться на сайте и подать заявление через него. Доступ к кабинету вы сможете получить, лично обратившись в ближайшую налоговую службу.

Какие подавать документы, необходимые для налогового вычета за обучение

Чтобы получить налоговый вычет за обучение, нужно четко знать, какие документы нужны:

- Документы из учреждения образования, подтверждающие реальность учебного заведения (копия договора, заверенная копия лицензии вуза, чеки, подтверждающие оплату);

- Справка 2- НДФЛ, которая подтверждает, что заявитель получал зарплату и выплачивал з нее НДФЛ (ее можно получить по месту работы за период, за который вы запрашиваете вычет);

- Декларации 3- НДФЛ по каждому году учебы, подтверждающие, что вы имеете намерения совершить возврат вычетов (заполняется собственноручно на бланке или на сайте);

- Собственно заявления о возврате части НДФЛ (это документ, по которому налоговые службы будут делать выплаты);

- Паспорт и копия (держите их на всякий случай всегда при себе).

Ознакомьтесь, как составляется декларация на социальный налоговый вычет на обучение .

Подача документов в налоговую

Весь собранный пакет документов отвезите в налоговую и ждите дальнейших указаний. Как правило, сотрудники этого заведения уведомляют вас о принятом решении спустя 3 месяца (или раньше). Если были найдены какие-то ошибки, инспектор моет отказать в налоговых вычетах. В этом случае не переживайте – просто исправьте ошибки и подавайте документы заново. При повторной подаче укажите, что эта декларация корректирующая.

Полезные советы:

- Для получения налогового вычета на оплату обучения студента, обязательно сохраняйте все квитанции, чеки и другие документы из учреждения образования.

- У налогового вычета на обучение ребенка есть срок давности. Срок подачи декларации – до трех лет с момента поступления оплаты обучения.

- Увольняясь с работы, лучше сразу возьмите все нужные справки НДФЛ. Тогда вам не придется лишний раз ездить к бывшему работодателю.

Вот и все, теперь можете спокойно учиться дальше. А если и там есть трудности, сервис помощи студентам с радостью поможет вам справиться с ними.

Гражданам Российской Федерации, осуществляющим оплату услуг образовательных учреждений, государство предоставляет особую финансовую преференцию - налоговый вычет за обучение.

Разберем, как правильно оформить возврат налога за обучение в 2018 году, за какие взносы он учитывается, какие документы необходимо предоставлять и куда.

Суть преференции

Методика вычисления упрощения описана в статье 219 Налогового кодекса. Согласно параграфу закона, часть трат за обучение берет на себя государство. Осуществляется подобная мера четко определенным способом.

А именно:

- гражданин должен инициировать процесс самостоятельно;

- кроме того, он обязан предоставить все, подтверждающие факт понесенных затрат, документы;

- возврат 13 процентов за обучение предоставляется:

- резидентам РФ (проживающим на территории страны не менее 183 дней в году);

- отчисляющим подоходный налог по установленной ставке (13%).

Оформить получение вычета можно:

- в отделении Федеральной налоговой службы (ФНС);

- непосредственно у работодателя.

Льгота предоставляется двумя способами:

- путем возврата средств;

- уменьшением базы налогообложения.

В каких случаях предоставляется

Возврат подоходного налога за обучение установлен в случаях внесения платежей за:

- собственное образование, получаемое в любой форме:

- очной;

- вечерней;

- заочной;

- обучение несовершеннолетних детей, в том числе усыновленных;

- очных образовательных услуг для братьев и сестер.

За какие виды образования оплата учитывается

Законодательно установлено, что можно вернуть средства по оплате услуг образовательных учреждений:

- работающих официально;

- имеющих государственную аккредитацию;

- с которыми заключён договор.

Внимание: кроме ВУЗов и техникумов, в перечень входят:

- курсы, в том числе и автошкола;

- детские сады;

- музыкальные и иные специализированные школы.

Для начисления налоговой льготы учитывается получение платных услуг:

- за рубежами страны;

- в коммерческих учреждениях.

Обязательным условием для получения преференции является официальное трудоустройство (внесение в бюджет подоходного налога) .

Нюансы и ограничения

Налогооблагаемые суммы, с которых осуществляется исчисление финансовой льготы, имеют определенные ограничения:

Налогооблагаемые суммы, с которых осуществляется исчисление финансовой льготы, имеют определенные ограничения:

- если оплачивается собственное образование, то предъявляемая сумма не может превышать 120 тыс. руб.:

- кроме того, этим числом ограничивается совокупность базы, предъявляемой к уменьшению налога:

- за обучение;

- за лечение;

- за затраты по негосударственному страхованию;

- кроме того, этим числом ограничивается совокупность базы, предъявляемой к уменьшению налога:

- такова же максимальная сумма для исчисления льготы за оплату образования брата или сестры;

- при финансировании обучения детей сумма не может превышать 50 тыс. руб. на одного ребенка:

- на одного или обоих родителей;

- не учитывается факт трудоустройства ребенка.

Для сведения: максимальные суммы вычетов таковы:

- за себя, брата или сестру - 15 600 руб.;

- за одного ребенка - 6 500 руб.

В 2013 году Минфин РФ издал разъяснения, в соответствии с которыми:

- размер упрощения не может превышать общей суммы совокупного налога, выплаченного заявителем;

- срок давности по предоставляемой льготе - три года;

- учитывается он за прошедшие налоговые периоды (в 2017 году за 2016, 2015 и 2014);

- неиспользованное право на последующие периоды не переносится.

Пример

В 2016 году Фефилов потратил такие суммы, учитывающиеся при исчислении вычета:

- обучение в автошколе - 40 000 руб.;

- приобретение медицинского полиса - 90 000 руб.;

- лечение зубов - 20 000 руб.;

- всего - 150 000 руб.

К исчислению вычета учтут только 120 000 руб. в совокупности. Фефилов получит максимальную ставку в размере 15 600 руб. (120 тыс. руб. х 13%).

Когда не предоставляется

Запрещено требовать налоговых послаблений, если образовательные услуги оплачены:

- из средств материнского капитала;

- работодателем из прибыли предприятия (или и иного источника).

Как получить

На практике выработан конкретный алгоритм действий, позволяющий воспользоваться преференцией.

Он таков:

На практике выработан конкретный алгоритм действий, позволяющий воспользоваться преференцией.

Он таков:

- собрать все подтверждающие документы.

- оформить декларацию 3- НДФЛ;

- направить в отделение ФНС заявление;

- сделать это можно в любое время в течение налогового периода, следующего за датой оплаты;

- средства вернут в начале следующего.

Необходимые документы

Возврат образовательного платежа осуществляется на основании следующих документов:

- декларации 3- НДФЛ за актуальный период;

- справки 2- НДФЛ о доходах (выдается работодателем);

- копии договора на получение образовательных услуг:

- заверенной заявителем;

- подписывается каждая страница документа;

- справка о повышении оплаты в течение отчетного периода;

- копия паспорта гражданина РФ (заявителя);

- квитанция о внесении платы (тоже копия);

- если оплачивалось образование брата или сестры, то дополнительно предоставляются:

- справка о форме обучения (очной);

- свидетельства:

- о рождении несовершеннолетнего брата (сестры);

- о вступлении заявителя в брак (при смене фамилии);

- подтверждение родства.

Образец 2-НДФЛ

Способы предоставления пакета в налоговый орган

Передать собранные бумаги в отделение можно одним из нижеперечисленных способов:

- Лично. Необходимо иметь при себе все оригиналы, которые проверит инспектор.

- Через представителя. Нужно оформит на это лицо нотариальную доверенность.

- Почтовым отправлением. Следует заказать ценное письмо с описью вложений.

- Путем использования интернет-соединения в личном кабинете налогоплательщика (если таковой оформлен).

Внимание: доступ к личному кабинету предоставляется в местном отделении ФНС. Специалист на основании ИНН и паспорта создает учетную запись, а заявителю передает:

- логин;

- пароль.

Совет: оптимальным является личное обращение. В его ходе специалист проверяет весь пакет и дает рекомендации по его доработке в случае необходимости.

Когда придут деньги

Налоговикам дается три месяца на обработку пакета:

Налоговикам дается три месяца на обработку пакета:

- они проверяют все предоставленные бумаги;

- принимают окончательное решение, о котором уведомляют заявителя в течение 10 суток.

После получения решения о предоставлении вычета, необходимо написать заявление на возврат налога (если ранее оно не приложено к пакету бумаг). Деньги поступят на счет в течение месяца.

Важно: с 2016 года разрешено воспользоваться вычетом через работодателя. Для этого в бухгалтерию следует предоставить вышеперечисленные бумаги, за исключением:

- декларации 3- НДФЛ;

- справки о доходах.

Остальные формальности обязан взять на себя работодатель. Кроме того, бухгалтер перестанет отчислять с работника налог в размере 13%, пока сумма преференции не будет исчерпана.

Для сведения: если работодатель не успел предоставить всю сумму вычета в течение года, за остатком можно обратиться в налоговый орган самостоятельно

Пример получения вычета за собственное обучение

Павлов В. служит инженером и получает образование заочно:

- его заработок составляет 50 000 руб. в месяц;

- в 2016 году он выплатил за образование 80 000 руб.

Расчет вычета:

- Доход за 2016 год составил:

- 50 тыс. руб. х 12 мес. = 600 тыс. руб.

- С него удержан подоходный налог:

- 600 000 руб. х 0.13 = 78 000 руб.

- Сумма к возврату:

- 80 000 руб. х 0.13 = 10 400 руб.

- Размер подоходного налога намного превышает сумму к уменьшению в разы. Поэтому Павлову учтут вычет в полном объеме.

Пример обращения к работодателю

В феврале 2017 года Прохорова И.С. оплатила прохождение курсов делового администрирования в размере 130 000 руб. Иных социальных расходов она не планировала и решила не дожидаться конца года, чтобы получить льготу:

- женщина предоставила пакет документов в налоговую в марте того же года;

- в апреле она получила уведомление, которое принесла в бухгалтерию предприятия;

- финансисты перестали удерживать из заработка Прохоровой подоходный налог с марта 2017 года;

- операция будет продолжаться, пока не будет исчерпана вся сумма преференции:

- 120 000 руб. х 13% = 15 600 руб. (ограничено верхним порогом);

- заработок женщины составляет 40 000 руб.

- подоходные отчисления взимались в размере:

- 40 тыс. руб. х 0,13 = 5,2 тыс. руб.

- Следовательно, налоги не будут взиматься:

- 15,6 / 5,2 = 3 мес.

- Бухгалтерия возобновила отчисление подоходного взноса в июне 2017 года.

Пример возврата средств за обучение ребенка

Кириков в 2016 году отчислил НДФЛ в размере 61 500 руб.

За тот же период он оплатил услуги образовательных учреждений за детей:

- Александр (ВУЗ) - 55 000 руб.;

- Борис (школа) - 30 000 руб.;

- Оксана (садик) - 33 000 руб.

Компенсация подсчитывается так:

- за Александра, обучающегося очно:

- 50 000 руб. х 013, = 6 500 руб. (сумма уменьшена верхним ограничивающим порогом);

- за Бориса:

- 30 000 руб. х 0,13 = 3 900 руб.;

- за Оксану:

- 33 000руб. х 0.13 = 4 290 руб.

- всего:

- 6,5 тыс. руб. + 3,9 тыс. руб. + 4,29 тыс. руб. = 14,69 тыс. руб.

Вся сумма будет учтена к уменьшению базы, так как внесенный налог намного ее превышает.

Посмотрите видео о налоговом вычете

На ту же тему

Государство предоставляет российским налогоплательщикам ряд преференций. Одна из них - налоговый вычет за обучение ребенка. Не только граждане РФ могут претендовать на возврат НДФЛ за обучение. Эта льгота актуальна для российских налогоплательщиков с любым паспортом или без него. То есть критерием является не подданство, а факт пополнения бюджета РФ.

Рассмотрим, как это сделать в 2019-2020 году, какие документы собирать и куда направлять.

Социальный налоговый вычет

Законодательством РФ установлено правило по выделению компенсации налогоплательщикам, связанной с их затратами в определенных областях. Часть их является социальный вычет, предоставляющийся в связи с затратами:

- на обучение;

- на лечение;

- на ;

- на благотворительность.

Особенности образовательной преференции

- о назначении компенсации;

- о перечислении денег.

Либо инициировать получение средств через работодателя. При этом налоговый орган уменьшает личные обязательные отчисления по НДФЛ на установленную преференцией сумму. Деньги выплачиваются вместе с заработком, а учитываются путем составления актов с бухгалтером фирмы.

При исчислении преференции придерживаются таких правил:

- вычет применяется к базе НДФЛ определенного года;

- ограничивается суммой уплаченного налога;

- на следующий период не переносится;

- затребовать льготу можно многократно при появлении, обуславливающих ее выделение, обстоятельств;

- сумма преференции ограничивается в пределах отчетного года (статья 219 Налогового кодекса).

Справка! Законодательством разрешено использовать преференцию за обучение в образовательных учреждениях, прошедших государственное лицензирование. Не существует ограничений, связанных:

- с типом учебного заведения;

- формой собственности;

- местом дислокации (в пределах РФ или за рубежами страны).

Вам нужна по этому вопросу? и наши юристы свяжутся с вами в ближайшее время.

Кому полагается

Таблица налогоплательщиков, обеспечивающихся налоговой льготой за обучение

Справка! Документы должны быть оформлены на заявителя, а не на обучающегося человека.Об образовательных услугах

Вычет разрешено оформить на услуги, предоставляемые учреждением в рамках закона № 3266-1 от 10.07.1992 «Об образовании» (утратил силу). К таковым относятся не только ВУЗы. В перечень входят:

Вычет разрешено оформить на услуги, предоставляемые учреждением в рамках закона № 3266-1 от 10.07.1992 «Об образовании» (утратил силу). К таковым относятся не только ВУЗы. В перечень входят:

- Детские сады.

- Школы всех звеньев.

- Учреждения дополнительного образования:

- для взрослых (курсы, автошколы и другие);

- для несовершеннолетних (музыкальные, художественные, спортивные школы и иное).

Справка! Образовательная организация может иметь любую форму собственности:

- государственную;

- частную;

- иную.

Сколько средств возвращают

Величина преференции зависит от получателя образовательных услуг:

Величина преференции зависит от получателя образовательных услуг:

- налогоплательщик обеспечивается максимальной суммой в 120 тыс. руб.;

- столько же полагается, если учится брат или сестра заявителя;

- размер льготы за остальных родственников ниже - до 50 тыс. руб.

Следует помнить, что образовательная льгота является частью социальных вычетов, на которые распространяется правило максимума. Например, если гражданин потратил на лечение 90 тыс. руб., то на обучение остается всего 30 тыс. руб.

Подсказка! Преференция предусмотрена на все время обучения, даже на период академического отпуска.

Пример

В 2016 году менеджеру Корнакову А.П. предложили должность креативного директора с зарплатой в размере 60 тыс. руб.

Мужчине необходимо было повысить квалификацию. Приняв предложение, он одновременно поступил в ВУЗ на платной основе. Стоимость годового курса составила по договору 120 000 руб. Всего 3 года.

Корнаков А.П. оплатил весь период сразу, внеся 360 000 руб. А в январе 2017 года обратился за преференцией по налогам. Он предоставил документы об оплате обучения (иных оснований для получения вычета не было).

Расчет таков:

- За 2016 год с Корнакова отчислили НДФЛ в сумме: 60 000 руб. х 12 мес. х 13% = 93 600 руб. (предельная база для предоставления льготы).

- В расчет преференции берется граничная сумма в 120 000 руб. (общие расходы 360 тыс. руб. превышают установленный максимум): 120 000 р. х 0,13 = 15 600 руб.

- Таким образом, Корнакову предоставлен максимальный вычет.

Вывод: ошибка мужчины заключается в том, что он сразу оплатил все три года обучения. Если бы средства вносились ежегодно, то он смог бы увеличить размер преференции: 15 600 руб. х 3 г. = 46 800 руб.

Методика получения

Описываемая льгота оформляется в налоговых органах. При этом специалисты учитывают такие требования НК:

Описываемая льгота оформляется в налоговых органах. При этом специалисты учитывают такие требования НК:

- документы в общем порядке принимаются на следующий год после внесения средств за услуги;

- действует срок давности на обращения за компенсацией - 3 года (в 2018 можно было обратиться за преференцией за 2017, 2016, и 2015 годы);

- если заявитель планирует получить компенсацию через работодателя, то разрешено обращаться в год внесения денег (статья 1 закона № 85-ФЗ от 06.04.2015).

Какие бумаги подавать

Чтобы получить компенсацию, необходимо доказать факт внесения средств за получение образовательный услуг установленным законом лицом. Из этого следует, что набор бумаг варьируется в зависимости от ситуации.

В общий пакет входят:

- декларация 3- НДФЛ;

- справка с места службы о доходах за отчётный период (2- НДФЛ);

- копия договора с образовательной организацией:

- с указанием реквизитов лицензии;

- либо отдельно копия самой лицензии;

- дополнительное соглашение, если цена возросла в отчетном году;

- платежные документы, подтверждающие факт внесения средств.

При внесении денег за образование иного лица (из перечня выше) потребуется дополнительно:

- справка о том, что услуги предоставляются в очной форме;

- свидетельство ребенка о рождении;

- решение о назначении опекунства;

- документы, подтверждающие родственные связи с сестрой или братом.

Важно! Нужно указать способ получения компенсации:

- через налоговый орган (отдельное заявление);

- через работодателя (указать его реквизиты).

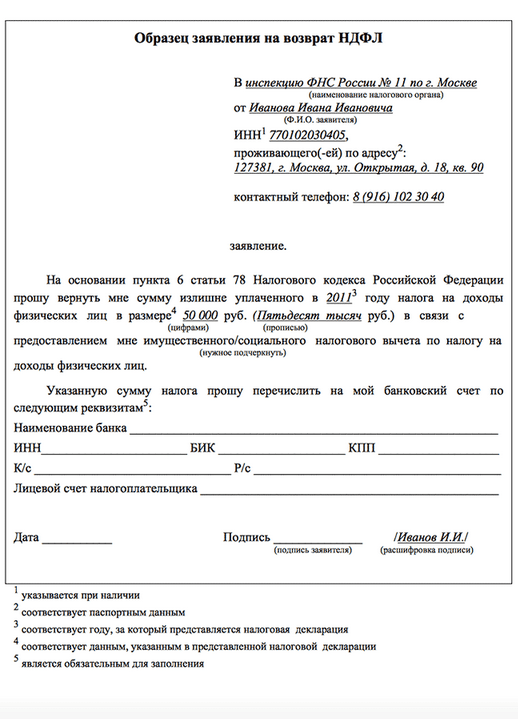

Заявление на перевод денег

После проведения камеральной проверки сумма компенсации оказывается на персональном счете налогоплательщика. Право гражданина:

После проведения камеральной проверки сумма компенсации оказывается на персональном счете налогоплательщика. Право гражданина:

- обратиться в налоговый орган за получением;

- попросить учесть через работодателя;

- отложить выделение средств на более поздний период (до трех лет).

Заявление о переводе денег на лицевой счет имеет установленную форму. Образец можно скачать на официальном сайте ФНС. Структура документа такова:

- Шапка (правый верхний угол листа) должна содержать сведения:

- наименование налогового органа;

- адрес расположения;

- персональные сведения налогоплательщика:

- ФИО полностью в именительном падеже;

- адрес регистрации;

- контактный телефон;

- В центре наименование «Заявление»;

- Ниже с красной строки (оставив поля 3 см) просьба о перечислении на счет средств социального вычета за такой-то период;

- Реквизиты банка и карты;

- Подпись и дата.

Как получить у работодателя

На месте службы компенсацию учитывают в год внесения денег за обучение. Алгоритм обращения таков:

На месте службы компенсацию учитывают в год внесения денег за обучение. Алгоритм обращения таков:

- Подготовить все документы из вышеприведенного списка.

- Отнести заявление в местное отделение ФНС.

- Спустя 30 дней, получить на руки справку.

- Отнести ее в бухгалтерию и написать заявку о предоставлении компенсации.

- Сумму компенсации учтут при расчете заработной платы.

Дорогие читатели!

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Последние изменения

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Социальный налоговый вычет на образование представляет собой льготу, предоставляемую государством работающим гражданам и выражающуюся в возврате части средств, истраченных на обучение.

За чье обучение можно получить льготу

Заявить налоговый вычет за обучение в 2017 году можно:

- за собственное обучение;

- за обучение детей как родных, так и усыновленных, и взятых под опеку;

- за обучение братьев и сестер как полнородных, так и неполнородных.

За чье обучение нельзя получить вычет

Указанная льгота не предоставляется за обучение:

- родителей;

- супруга или супруги, вне зависимости от того, состоят ли они в официальном браке;

- иных родственников.

За какие виды обучения можно получить вычет

- за обучение в ВУЗах как российских, так и заграничных;

- за обучение в автошколе кружках, секциях и курсах, как для взрослых, так и для детей (например, курсы иностранных языков, секции единоборств, танцев, ИЗО, раннего развития детей и т.д.);

- за обучение в платном детском саду (яслях).

Условия получения льготы

- Наличие у заявителя льготы статуса налогового резидента РФ. Налоговым резидентом РФ признается гражданин, проживающий на ее территории свыше 183 дней в году. В случае, если физическое пребывает на территории России менее 183 дней в течение 12 месяцев подряд, то оно признается нерезидентом и не имеет права на налоговые вычеты, в том числе за обучение.

- Наличие в налоговом периоде (году), за который заявляется вычет и в котором произведены расходы, налогооблагаемого дохода. Необходимо отметить, что запрета на получение льготы в случае, если на дату оплаты обучения дохода у гражданина не было, но на момент заявления вычета он появился, нет. Более того, Минфин в ряде писем, в частности, от 18 марта 2010 г. N 03-04-05/7-110 подтверждает возможность получения льготы в случае наличия дохода на момент заявления вычета. Однако, на практике, налоговые органы отказывают в предоставлении вычета, если на момент оплаты обучения гражданин дохода не имел;

- Обложение дохода НДФЛ по ставке 13%. Получить льготу могут только те граждане и ИП, с дохода которых в бюджет отчисляется НДФЛ по ставке 13%. Таким образом, прав на вычет лишены безработные граждане, пенсионеры, женщины в декрете и отпуске по уходу за ребенком, ИП на специальных режимах налогообложения (УСНО, ЕНВД, ЕСХН, ПСНО). При этом ИП на спецрежимах могут заявить вычет, если они совмещают ЕНВД или патент с основной системой налогообложения, на которой уплачивается НДФЛ, но только в отношении доходов, облагаемых в рамках ОСНО. Также, получить льготы можно при уплате НДФЛ с доходов от продажи имущества, сдачи в аренду недвижимости.

Размер вычета за обучение

Максимальный размер вычета составляет:

- за собственное обучение и обучение братьев и сестер – 120 000 руб. Указанная сумма является общей для всех соцвычетов, кроме вычета за дорогостоящее лечение и обучение детей.

- за обучение детей, как родных, так и усыновленных, и взятых под опеку – 50 000 руб.

В случае, если гражданин заявляет одновременно вычет за свое обучение и обучение ребенка, максимально возможная к получению сумма составит 170 000 руб., в частности, 120 000 руб. за собственное обучение и 50 000 руб. за обучение ребенка. На руки, в данном случае, гражданин получит 22 100 руб. (170 000 х 13%).

Особенности получения социального вычета за образование

- Форма обучения – очная. Для получения вычета за обучение детей, а также братьев и сестер форма обучения должна быть только очной. Расходы на оплату заочного, очного-заочного или вечернего обучения возмещению не подлежат. При этом, гражданин, заявляющий льготу должен подтвердить, что обучение было именно очным, предоставив договор или приложение к нему, в котором будет отражено, что обучение проведено по очной форме. Аналогичной позиции придерживается Минфин в ряде своих писем, в частности, от 24 марта 2017 г. № 03-04-05/17204.

- Наличие у образовательного учреждения лицензии. Наличие у института, университета и иного образовательного учреждения, оказывающего образовательные услуги, лицензии является обязательным требованием. Однако, для ИП, оказывающих данные услуги лично, без привлечение педагогических работников, наличие подобного разрешения не требуется (Письмо Минфина РФ № 03-04-05/41163 от 18 августа 2014).

- Возможность получения вычета за заграничное обучение. Получить вычет можно не только за обучение в российском, но и заграничном ВУЗе. Однако, возместить удастся затраты только на сам процесс обучения, все иные траты (на проезд к месту учебы, проживание и питание) возмещению не подлежат.

- Многоразовость получения вычета. Возмещать расходы на оплату обучения гражданин может ежегодно, в пределах установленных законодательством сумм. При этом остаток неиспользованного вычета переносу не подлежит и сгорает.

- Давность получения льготы. Налоговый вычет может быть получен только за обучение, оплаченное не более 3-х лет назад.

- Оплата обучения за счет личных средств. Учеба, оплаченная за счет средств работодателя или материнского капитала вычет, не предоставляется.

Как получить налоговый вычет за обучение?

Налоговый вычет при оплате расходов на обучение может быть получен двумя способами:

- по окончании года через налоговый орган;

- не дожидаясь окончания года через работодателя.

Как вернуть вычет через налоговый орган - основные этапы

Первый этап - сбор необходимых документов.

Документы для получения налоговый вычет за обучение через ИФНС:

- декларацию по форме 3-НДФЛ (декларация должна быть составлена по форме, действовавшей в том году, за который заявляется вычет).

- справку о доходах по форме 2-НДФЛ (указанный документ не является обязательным и при его отсутствии налоговый орган не вправе отказать в принятии документов, но, на практике, сотрудники инспекций просят предоставить данную справку);

- договор с образовательным учреждением (договор должен содержать реквизиты лицензии образовательного учреждения. Если он их не содержит, дополнительно необходимо приложить копию лицензии);

- документы, подтверждающие оплату обучения (документы об оплате должны быть оформлены на того, кто непосредственно заявляет вычет).

- свидетельство о рождении ребенка, брата или сестры (при заявлении льготы за детей и братьев с сестрами);

- свидетельство о браке (если обучение оплачивал один супруг, а вычет заявляет другой);

- доверенность на представление интересов (если документы сдаются представителем налогоплательщика);

- заявление на получение вычета;

Заявление на получение налогового вычета на себя ( )

Заявление на получение налогового вычета на ребенка ( )

Указанный перечень документов является исчерпывающим и расширительному толкованию не подлежит, об этом прямо указано в Письме ФНС от 22.11.2012 N ЕД-4-3/19630@. Таким образом, требование налогового органа о предоставлении иных, не поименованных в указанном письме, документов является неправомерным и может быть обжаловано в вышестоящий налоговый орган.

Второй этап - подача документов в ИФНС.

Документы могут быть поданы гражданином лично, через своего представителя, а также по почте или через Интернет посредством Личного кабинета налогоплательщика.

Третий этап- проверка документов налоговым органом.

В течение 3-х месяцев с даты сдачи в налоговый орган документов происходит их камеральная проверка.

Четвертый этап - направление гражданину уведомления о результатах проверки.

По итогам камеральной налоговой проверки инспекция в десятидневный срок направляет заявителю вычета уведомление о подтверждении права на льготу или об отказе в вычете. В случае подтверждения права на вычет гражданин должен предоставить в налоговый орган заявление на возврат налога. Указанное заявление он может сразу приложить в общему пакету документов, сдаваемых на вычет.

Пятый этап - возврат налога на счет, указанный в заявлении.

Как правило, срок возврата средств на счет гражданина составляет один месяц с даты получения налоговым органом заявления на возврат налога или с даты окончания камеральной проверки, если заявление было в общем пакете, представленном на проверку.

Порядок получение вычета через работодателя

Коротко о том, что нужно сделать для получения льготы по месту работы.

- сбор документов (пакет документов, представляемых в налоговый орган аналогичен тому, что сдается при заявлении льготы через ИФНС, за исключением декларации 3-НДФЛ и справки о доходах).

- сдача документов в налоговый орган. (необходимые документы должны быть представлены в ИФНС по месту прописки лица, заявляющего льготу).

- проверка документов ИФНС (при заявлении вычета через работодателя срок проверки документов составляет не три, а один месяц).

- получение уведомления о подтверждении права на вычет;

- сдача полученного от налогового органа уведомления по месту работы.