Отчет по просроченной задолженности. Анализ дебиторской задолженности в Excel

В отчете Просроченная задолженность покупателей отражается сумма просроченной задолженности по покупателям. В отчете приводится сравнение величины просроченной задолженности на текущую дату с величиной на начало месяца и на начало года.

В программе можно установить единый срок оплаты (отсрочки) по всем договорам с покупателями. Наряду с этим по отдельным договорам можно установить срок оплаты, отличающийся от общеустановленного.

Задолженность покупателей определяется как остаток по дебету счетов учета расчетов по договорам с видом договора С покупателем и С комиссионером .

Срок оплаты по договорам учитывается двумя способами:

- Если предусмотрена единая политика для взаиморасчетов со всеми покупателями, достаточно указать в настройках параметров учета срок оплаты для покупателей. Срок оплаты по договорам с покупателями устанавливается в настройке параметров учета на закладке Расчеты с контрагентами

.

Доступ к этому разделу настроек возможен по гиперссылке Установка сроков оплаты покупателей из шапки отчета; - Если предусмотрены особые условия расчетов с отдельными покупателями, то необходимо в справочнике Договоры для конкретного договора установить флаг Установлен срок оплаты по договору, дней и указать срок оплаты.

Для определения задолженности покупателей может быть изменен порядок расчета: можно исключить отдельные счета из анализа. Измененный порядок расчета будет применяться для всех отчетов раздела "Расчеты с покупателями", а также для показателей отчета Оборотные средства и раздела "Оперативные данные".

В анализе дебиторской задолженности некоторые задачи, которые на первый взгляд кажутся сложными, на поверку часто оказываются простыми. Достаточно только вникнуть в их суть и воспользоваться для их решения программой Excel. Научимся вычленять из общего списка тех клиентов, сумма задолженности которых больше судебных издержек.

Расчет количества просроченных дней

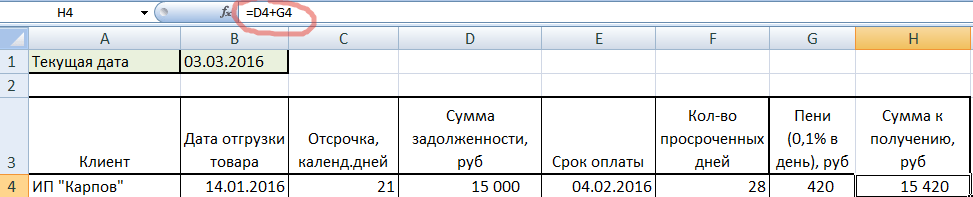

Ситуация, когда необходимо вычленять клиентов с задолженностью, может возникнуть на предприятии, которое работает с отсрочками платежей. Т.е., например, товар отгружается 1 числа, и покупателю дается отсрочка на 2 недели. Т.е. до 15-го он должен внести платеж. Составим базовый отчет дебиторской задолженности в Excel , чтобы понять принцип.

В ячейке B2 текущая дата прописана не цифрами, а формулой, чтобы при открытии документа всегда проставлялась актуальная дата. Столбец с датами отгрузки товара представлен в формате ДАТА, а с суммами задолженности – в финансовом.

Чтобы рассчитать количество просроченных дней по дебиторской задолженности, нужно из фактической даты, на которую должен был быть произведен платеж, вычесть текущую. Добавим еще один столбец, в котором запишем простую формулу: прибавим к дате отгрузки количество дней отсрочки. И протянем формулу до конца таблицы.

По дебиторке получилось, что, ИП «Карпов», например, должен был выплатить задолженность еще 4 февраля, а сегодня уже 3 марта. А вот у предприятия ИП «Стригунова» еще есть 6 дней для выплаты, т.к. ее крайний срок – 9 марта.

Теперь подсчитаем количество просроченных дней, не забыв изменить формат ячеек нового столбца на числовой.

Т.е. из текущей даты мы вычитали дату оплаты и получили количество просроченных дней. Обратите внимание, ячейка B1 абсолютная (заключена в значки $), поэтому при протягивании формулы она остается неизменной. Кстати, у нас получилось два отрицательных значения. Это значит, что ИП «Стригунова» и ИП «Малышев» еще имеют 6 и 2 дня, соответственно, на внесение платежей.

Расчет пени за период просрочки

Просрочка клиента не должна оставаться безнаказанной. Поэтому начисляем пеню, которая составляет 0,1% за каждый просроченный день. Умножим 0,1% на сумму долга и количество дней просрочки.

Двоих клиентов без долга, выделенных красным, пока скроем. Но убирать из списка не будем, чтобы при открытии этого же документа через неделю, задолженность просчиталась автоматически. Выделим обе строки, кликнем правой кнопкой и выберем СКРЫТЬ.

О том, что у нас есть еще два клиента, напоминает нарушенная последовательность строк.

Расчет ставки рефинансирования на день расчета

Второй вариант начисления процентов на сумму долга – в зависимости от ставки рефинансирования на день расчета. Предположим, она составляет 10%. Умножаем ставку на количество просроченных дней и на сумму долга, поделенную на 365.

Видим, что пени при таком расчете получились меньше, чем при прибавлении 0,1% за каждый день просрочки. Поэтому делаем вывод, какой способ начисления процентов выгоднее указывать в договоре.

Как вычленить недобросовестных клиентов

Осталось главное: определить искомых клиентов. Для начала сложим долг и пени, начисленные через 0,1%.

Предположим, что судебные издержки составляют 5000 рублей на одного клиента. Подсчитаем внизу сумму, которую мы сможем получить после подачи в суд на тех, у кого задолженность более 5000. Для этого понадобится функция СУММЕСЛИ.

Первый аргумент: диапазон, в котором будет искаться критерий. Второй: собственно, критерий, (>5000). Третий: диапазон суммирования (он совпадает с первым). И не забываем вычесть скрытых Стригунову и Малышева (H12 и H13). Получаем 73984 рубля.

Чтобы быстро определить тех, на кого следует подать в суд, можно воспользоваться функцией ЕСЛИ. Пропишем ее в новом столбце.

Прочитать формулу можно так: если общая сумма задолженности превышает 5000 рублей (H4>5000), то выводим «в суд». В противном случае выводим пробел. Таким образом, мы вычленили клиентов, чья сумма задолженности превышает судебные издержки.

Если Ваша фирма в повседневной деятельности использует товары иностранного производства. то данная обработка предназначена для Вас! Штатных средств в Бухгалтерии для автоподбора номеров ГТД нет. Приходится заполнять вручную. Представленная обработка нажатием на одну кнопку автоматически подберет в документы номера ГТД в соответствие с выбранной стратегией.

Вы отвечаете за формирование статистической отчетности.

В нашей фирме сложилась следующая практика по авансовым отчетам. На сотрудников на начало месяца числиться перерасход по авансовым отчетам. В течени и месяца проводим еще авансовые отчеты, т. е. перерасход увеличивается. В конце месяца фирма погашает кредиторскую задолженность перед сотрудниками. Есть ли нарушения в наших действиях?

При проверке авансового отчета может быть выявлено, что сотрудник израсходовал денег больше, чем ему было выдано. Если перерасход обоснован, то организация должна его возместить (ст. 22 ТК РФ, указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55).

Ситуация: можно ли внести запись о компенсации перерасхода (реквизитах расходного кассового ордера, по которому произведена выплата) подотчетных сумм в авансовый отчет сотрудника после его утверждения*

Срок, в течение которого организация должна компенсировать перерасход денег сотруднику, законодательством не ограничен.

Внешний отчет 1С для анализа задолженности по срокам долга

Доброго времени суток, уважаемые читатели блога SoftMaker.kz. Сегодня я выкладываю внешний отчет 1С для работы в конфигурации 1С:Бухгалтерия 8, который используется для анализа дебиторской и кредиторской задолженности по срокам долга. В архиве находятся два файла отчёта для Бухгалтерия для Казахстана, редакция 2.0 и для российской конфигурации Бухгалтерия предприятия, редакция 2.0.

Принцип работы отчета «Анализ дебиторской и кредиторской задолженности по срокам долга» такой же, что и в документе «Акт сверки взаиморасчетов», который проводит все взаиморасчеты с контрагентом, то есть учитывает все реализации, все поступления и платежи.

Контроль просроченной задолженности.

В процессе хозяйственной деятельности часто (особенно в последнее время) в договорах с контрагентами указывается максимальное количество дней отсрочки платежа или поставки, а также санкции в случаях превышения этих сроков. Поэтому возникает необходимость оперативно контролировать отсрочки платежей или поставок. В программе 1с Бухгалтерия 8 есть возможность вести взаиморасчеты с детализацией до документа, в этом случае можно получить необходимую информацию о cроках задолженности с помощью отчетов входящих в состав программы.

Однако метод ведения учета взаиморасчетов с детализацией до документа имеет ряд неудобств.

Отчет 1С 8. 2 Дебиторская задолженность от компании Правильные решения

Описание: Отчет по дебиторской/кредиторской задолженности. Незаменим для компаний реализующих товары с отсрочкой платежа и ведущих взаиморасчеты по договорам «в целом». Для расчета дней с даты отгрузки/просрочки используется алгоритм разнесения оплаты по методу ФИФО. Настраиваемый алгоритм получения даты оплаты. Настраиваемые периоды контроля просрочки. Группировки «Дней просрочки, «Дней с даты отгрузки» рассчитываются используя среднее арифметическое взвешенное.

Отчет о просроченной задолженности

1. Менеджеры по продажам. Отчет по просроченной дебиторской задолженности с документами задолженности. Группировать контрагентов можно по любым свойствам и реквизитам контрагента. Кроме того, документы долга также можно выводить с любой дополнительной информацией о них (если эта информация хранится в них). Кроме того, можно сразу сформировать письмо контрагенту с указанием сроков и суммы долга, а также документов долга.

Отчет по задолженности

В настоящее время достаточно распространенной формой отгрузки товаров является отсрочка оплаты. Компания получает отсрочку оплаты от поставщика и предоставляет отсрочку покупателям. Таким образом у компании возникает необходимость организовать учет отсроченной кредиторской и дебиторской задолженностей. Типовые конфигурации 1С: ПРЕДПРИЯТИЕ 8 предоставляют возможность вести такой учет только при условии, что в договоре контрагента установлено «Вести по документам расчетов с контрагентами».

Отчет по просроченной дебиторской задолженности

Анализ дебиторской задолженности весьма важен в любой компании, ведь “дебиторка” – это без пяти минут денежные средства или, если можно так выразиться, отложенные деньги. В связи с чем на предприятиях и ведется постоянная работа по ее уменьшению, точнее по переводу задолженности в реальные деньги.

Кредиторская и дебиторская задолженность - неизбежное следствие работы предприятия. Первая обозначает долги организации перед другими компаниями, вторая - долги предприятий перед организацией. Возникают такие обязательства при разрыве сроков платежей со временем получения товара. Они включаются в расчёты между предприятиями. Задолженности обязательно следует фиксировать. Необходимо это для правильной организации работы компании, уплаты налогов.

Составление отчёта по задолженности дебиторов

Отчёт требуется составлять в два этапа. Сначала требуется оформить сводку дебиторской задолженности, и лишь затем можно приступить к основной части работы.

Оформление сводки

Сводка составляется для управленческих целей. Она касается всех имеющихся обязательств кредиторов. В неё входят следующие данные:

Сводка составляется для управленческих целей. Она касается всех имеющихся обязательств кредиторов. В неё входят следующие данные:

- Данные о покупателе и продавце;

- Сроки оплаты;

- Сведения о предмете обязательств (продукте);

- Дата оплаты согласно договору.

Это лишь основной перечень информации. В документ, при необходимости, могут быть включены дополнительные сведения. Ответственность за подготовку сводки ложится на финансовый отдел. Составляется она на основании следующих данных:

- Договор купли-продажи на продукт , являющийся предметом обязательств;

- Счета, накладные , свидетельствующие о факте покупки-продажи;

- Документы , подтверждающие оплату товара;

- Карточки по бухгалтерским документам , где указаны данные о проведённой операции;

- Акты инвентаризации ;

- Бухгалтерские документы с финансовой отчётностью.

Сводка будет полезна сотрудникам отдела сбыта. Она используется для оптимизации кредитной политики, работы с клиентами. Согласно её данным можно устанавливать выгодные для компании лимиты на оплату, которые снизят риск просрочки платежей. На основании сводок определяется платёжеспособность клиентов, на основании чего производится их ранжирование.

Ответственность за подготовку сводки ложится на финансовый отдел.

Оформление отчёта

Отчёт по дебиторской сумме долгов представляет собой документ, предполагающий сведение всех сводок.

Он отображает количество предоставленных кредитов за определённый срок, объёмы отсроченных платежей. Ответственность за оформление документа ложится на финансовый отдел или менеджеров компании. Периодичность составления может быть разной: раз в неделю, раз в месяц.

Отчёт по дебиторской сумме долгов представляет собой документ, предполагающий сведение всех сводок.

Он отображает количество предоставленных кредитов за определённый срок, объёмы отсроченных платежей. Ответственность за оформление документа ложится на финансовый отдел или менеджеров компании. Периодичность составления может быть разной: раз в неделю, раз в месяц.

Данные о задолженности в отчётности группируются. Основанием для группировки могут быть следующие критерии:

- Тип товара;

- Группа покупателей;

- Группа продавцов.

Отчёт, основанием которого является дебиторская задолженность, имеет следующие формы, в зависимости от рода долга:

- Обязательства в форме денежных средств;

- Обязательства в форме бартера;

- Просроченные обязательства в форме бартерного обмена или в деньгах.

Стандартная информация, которая должна быть включена в отчёт:

- Данные о товаре, покупателе;

- Сроки погашения (для них существует специальная группировка, к примеру: до месяца, больше года);

- Начисленная сумма процентов.

В документе также указываются затруднения со взиманием обязательств, если они имеются. Это основные данные, которые требуется указать. Однако в документе могут содержаться дополнительные сведения, если на то есть необходимость. К примеру, указание дополнительной информации характерно для бартерных сделок.

В документе также указываются затруднения со взиманием обязательств, если они имеются. Это основные данные, которые требуется указать. Однако в документе могут содержаться дополнительные сведения, если на то есть необходимость. К примеру, указание дополнительной информации характерно для бартерных сделок.

Отчётный документ, предметом которого является дебиторская задолженность, используется финансовым отделом для организации грамотного взимания обязательств, определении кредитной политики.

Отчёт позволяет юридическому отделу определить фронт работ по взиманию долгов. На основании документа бухгалтерский отдел отслеживает поступление выплат дебиторов.

Отчётный документ по дебиторской задолженности позволяет руководству компании:

- анализировать динамику производства,

- корректировать объёмы закупок.

Оформление документа по кредиторским долгам

Перед тем, как составить отчёт, касающийся кредиторской задолженности, требуется также оформить сводку.

Оформление её почти аналогично оформлению документа по дебиторской задолженности. Здесь также указываются данные о товаре, клиенте, заключённом договоре. Составляется бумага финансовым отделом.

Перед тем, как составить отчёт, касающийся кредиторской задолженности, требуется также оформить сводку.

Оформление её почти аналогично оформлению документа по дебиторской задолженности. Здесь также указываются данные о товаре, клиенте, заключённом договоре. Составляется бумага финансовым отделом.

После оформления сводки можно приступить к составлению отчётности. Отчёт, относящийся к кредиторской задолженности, представляет собой сводный документ. В него включены данные о закупках с отсроченной кредиторской выплатой или непогашенными обязательствами. Ответственность за его составление ложится на финансовый отдел.

Как и в варианте с дебиторской выплатой, документы подразделяются на группы в зависимости от формы оплаты: бартерные сделки, выплаты в виде денежных средств.

Документ, касающийся кредиторской выплаты, используется для контроля над погашением долга, отслеживания сроков кредиторской задолженности, планирования оттока средств предприятия, анализа политики по закупкам.

Что делать, когда возникает ? Порядок работы с просрочкой изложен в одной из наших статей.

Отчёт о оценке дебиторской задолженности вместе с оценочными методами.

Как использовать отчётность?

Документ по кредиторской и дебиторской выплате позволяет отследить в любое время состояние расчётов с партнёрами, сотрудниками предприятия. Это обязательно для осуществления управленческой деятельности, планировании кредитной политики. Отчёт, касающийся кредиторской и дебиторской выплаты, помогает контролировать следующие функции:

Документ является обязательным при работе предприятия. Это не просто формальность, ведь на основе этой бумаги принимаются ключевые управленческие решения, отлеживаются общие показатели компании. Она позволяет не допустить кризисного положения и способствует грамотной организации деятельности на основе чётких показателей.

Документ является обязательным при работе предприятия.

Система организации бюджета

Система бюджетирования является составляющей программы 1С: Предприятие. Создана она для создания бюджета. Однако на её основе можно выполнять требующуюся отчётность. Для этого в ней имеются следующие функции:

Система бюджетирования является составляющей программы 1С: Предприятие. Создана она для создания бюджета. Однако на её основе можно выполнять требующуюся отчётность. Для этого в ней имеются следующие функции:

- Формирование прогнозов на предмет финансового состояния предприятия на основе анализа имеющихся данных;

- Получение финансовых отчётов, управленческого баланса на основании объективных показателей, что позволяет производить анализ прибыли, сравнение её с предыдущими показателями;

- Сопоставление бюджетов;

- Выполнение анализа на предмет существующих отклонений;

- Соотнесение показателей за разные периоды;

- Сравнение долгов дебиторов и обязательств перед кредиторами по трём временным отрезкам, анализ конечной суммы.

Система позволяет выстраивать отчётность произвольного вида, где будут заданны все дополнительные данные, если это требуется. Возможно формирование структуры с указанием сроков. В программе имеются формулы для расчёта данных показателей.

Программа 1С — удобный инструмент для бухгалтера, при помощи которого можно быстро получать требующийся:

- анализ,

- графики,

- структуры.

Отчётный документ по разным типам задолженностей является путеводным маяком для всех организаций. Он способствует быстрой работе, взвешенному принятию решений.

Смотрите видео о том, как составить отчётную бумагу по дебиторской задолженности в программе 1С:

Обязательно документ составляется в тех организациях, где имеется кредитная политика или задолженности перед кредиторами. Перед составлением его необходимо оформить сводку.

Отчётность представляет собой сводный документ, из которого можно вычленить общую картину. Периодичность его составления зависит от индивидуальных нужд организации. К примеру, бумага может составляться раз в месяц. Оформить ее можно при помощи программы 1С.

Фирма "1С" подготовила комплект антикризисных отчетов*, помогающих управляющим и руководителям компаний проводить экспресс-анализ финансовой ситуации на предприятии. Комплект отчетов войдет в состав релиза 1.6.11 "1С:Бухгалтерии 8" и будет доступен в виде нового раздела на панели функций. В предлагаемой вашему вниманию статье методисты фирмы "1С" рассказывают, как руководитель предприятия может контролировать просроченную задолженность с помощью специального отчета, входящего в комплект.

Примечание:

Кризис доверия - первый этап финансовых кризисов

Примечание:

* С другими материалами антикризисной тематики можно ознакомиться .

С начала 30-х годов прошлого века описано более семидесяти серьезных мировых экономических катаклизмов. Для большинства из них характерны два основных этапа.

- Первый этап - "панический" или "кризис доверия". Он наступает после того, как лопается пузырь переоцененных активов и обычно длится сравнительно недолго - от одного до шести месяцев. Некоторые активы обесцениваются, другие переводятся в наличные, золото и другие "вечные ценности"; все перестают доверять друг другу. В первую очередь сокращается спрос на "необязательные" товары (предметы роскоши, дорогостоящие товары длительного спроса), но потребление базовых продуктов - хлеба, картошки - уменьшается незначительно.

- На втором этапе, который длится в среднем от полугода до 3-х лет, паника постепенно затухает, экономика восстанавливается, но одновременно с этим происходит переоценка перспектив развития отраслей, рейтингов заемщиков и т. д. То есть структура экономики после кризиса становится уже иной, чем была до него.

Одной из главных забот любого руководителя в период кризиса доверия становится оперативный, ежедневный контроль задолженности покупателей. При этом руководителя интересует, кто должен предприятию, сколько должен, является ли задолженность просроченной, изменяется ли размер задолженности во времени (растет он или падает) и т. п. Как правило, руководители компаний требуют ежедневную сводку о состоянии с просроченной задолженностью и в "ручном режиме" управляют ею - изменяют условия договоров, изменяют сроки оплаты по договору или объем кредитных линий, вводят штрафные санкции за просрочку оплаты своей продукции (работ, услуг) и т.п.

В выпущенном фирмой "1С" комплекте антикризисных отчетов введена возможность оперативного контроля просроченной задолженности покупателей и формирования наглядной картины изменения ситуации. Такая возможность позволит даже небольшому предприятию, не имеющему в своем штате квалифицированных финансистов, просто и надежно получать информацию о главной проблеме первого этапа финансового кризиса.

Для контроля "просрочки" устанавливаем отсрочку платежа для покупателей

Чтобы сформировать с помощью программы "1С:Бухгалтерия 8" картину с просроченной задолженностью покупателей продукции (товаров, услуг) предприятия, в нее необходимо ввести условия отсрочки платежа для покупателей. Для этого в обработке Настройка параметров учета на закладке Расчеты с контрагентами устанавливается общая для всех покупателей отсрочка оплаты, принятая в компании, например, 15 календарных дней (см. рис. 1).

Рис. 1

Если руководитель для конкретного покупателя решает увеличить или, наоборот, уменьшить отсрочку платежа, это решение можно зафиксировать в конкретном Договоре контрагента . Как это сделать, показано на рисунке 2 (в примере отсрочка платежа для рынка "Южный" с типовых 15 дней увеличена до 30 дней).

Рис. 2

Никакой дополнительной аналитической работы, связанной с отсрочками платежей, проводить не требуется. Бухгалтер предприятия, как и раньше, продолжает фиксировать в "1С:Бухгалтерии 8" факты хозяйственной деятельности, а руководитель при этом получает возможность формировать управленческую картину по просроченным платежам.

Не прокисла ли капуста?

Профессиональные компании, работающие на долговом рынке, хорошо знают, как важно контролировать просроченную задолженность. Коллекторские агентства, выкупающие (с дисконтом) долги банков по потребительским кредитам, оценивают, прежде всего, "возраст" задолженности и динамику ее изменения для того, чтобы понять, "не прокисла ли капуста". Для точных оценок вероятности возврата долгов профессионалы долгового бизнеса используют сложные "скоринговые" автоматизированные системы. В комплект антикризисных отчетов "1С:Бухгалтерии 8" включен отчет, показывающий руководителю состояние с просроченной задолженностью покупателей и изменение его во времени. Из него хорошо видно, кто из покупателей "гасит" просроченную задолженность, а у кого она, наоборот, нарастает (см. рис. 3). Именно работе с этими покупателями, не выполняющими условия договора, руководитель в дальнейшем и уделит особое внимание.

Рис. 3

Таким образом, информация, полученная с помощью представленного выше отчета, позволяет руководителю предприятия увидеть картину в целом, не прибегая к услугам профессиональных финансистов или сложных автоматизированных скоринговых систем.

Таким образом в состав комплекта антикризисных отчетов для "1С:Бухгалгалтерии 8" включены инструменты, необходимые для оперативного контроля просроченной задолженности покупателей.